Отчет: январь 2024

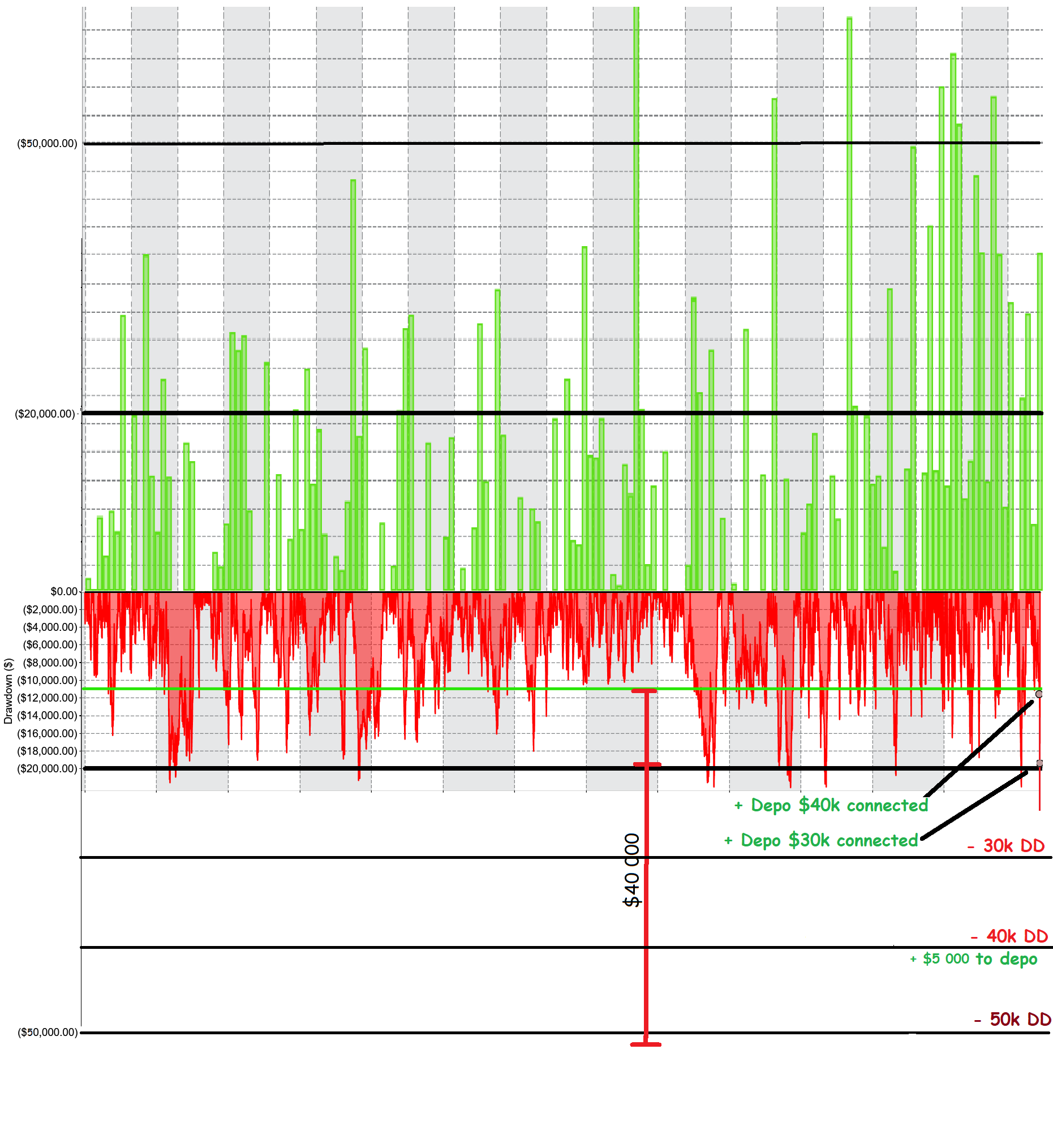

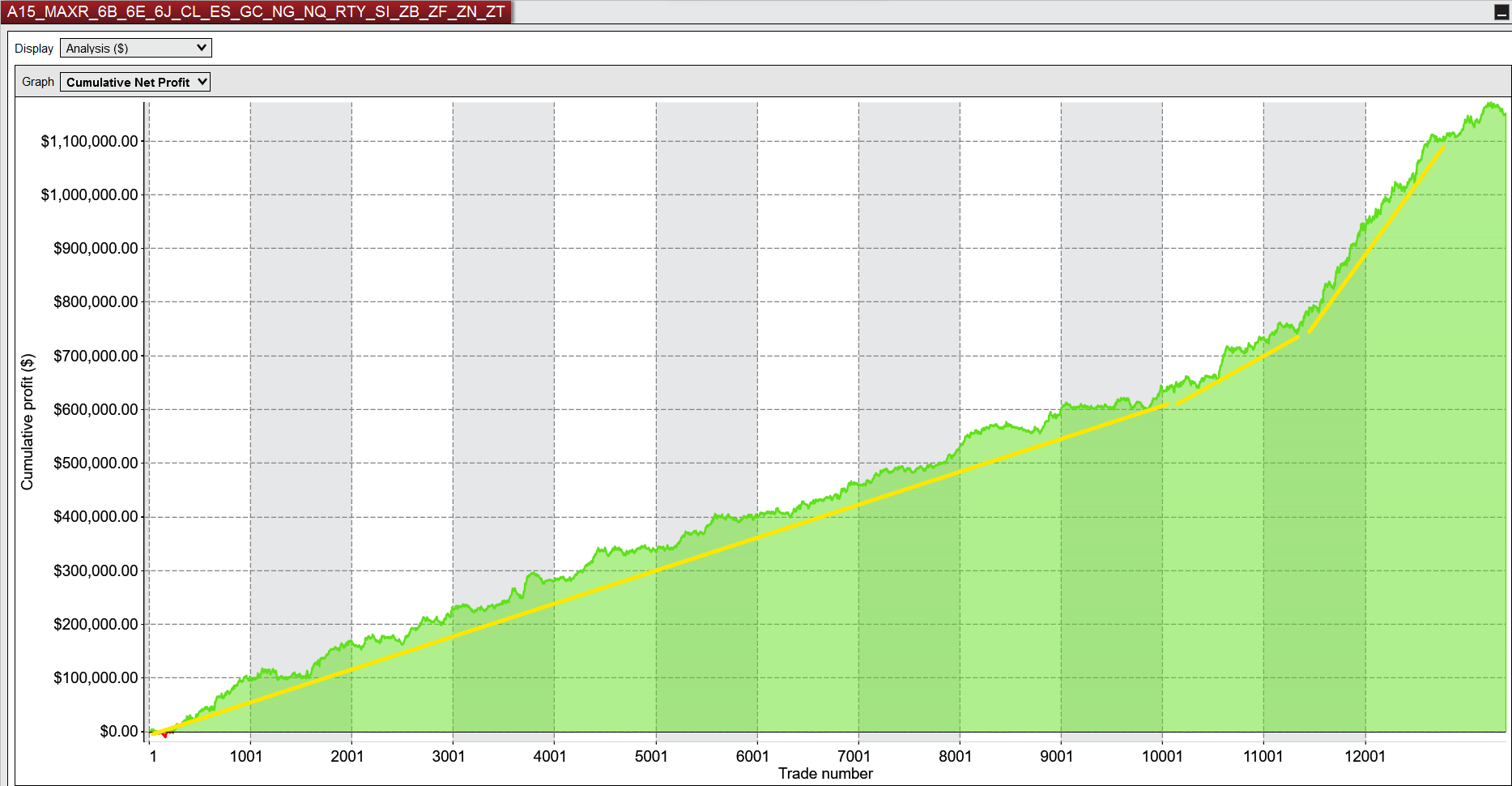

Итак, 3 января 2024 года я подключил к новому роботу Alfa-R свой счет $40 000, а также в конце января из-за продолжившейся просадки подключили к нему счет $30 000 моего партнера по алготрейдингу, который занимается программной частью. Вот как это выглядит схематично на конец января 2024 (вход $40к на просадке $11,5k и вход $30k на просадке 19,5k. Текущая MDD = $24 500):

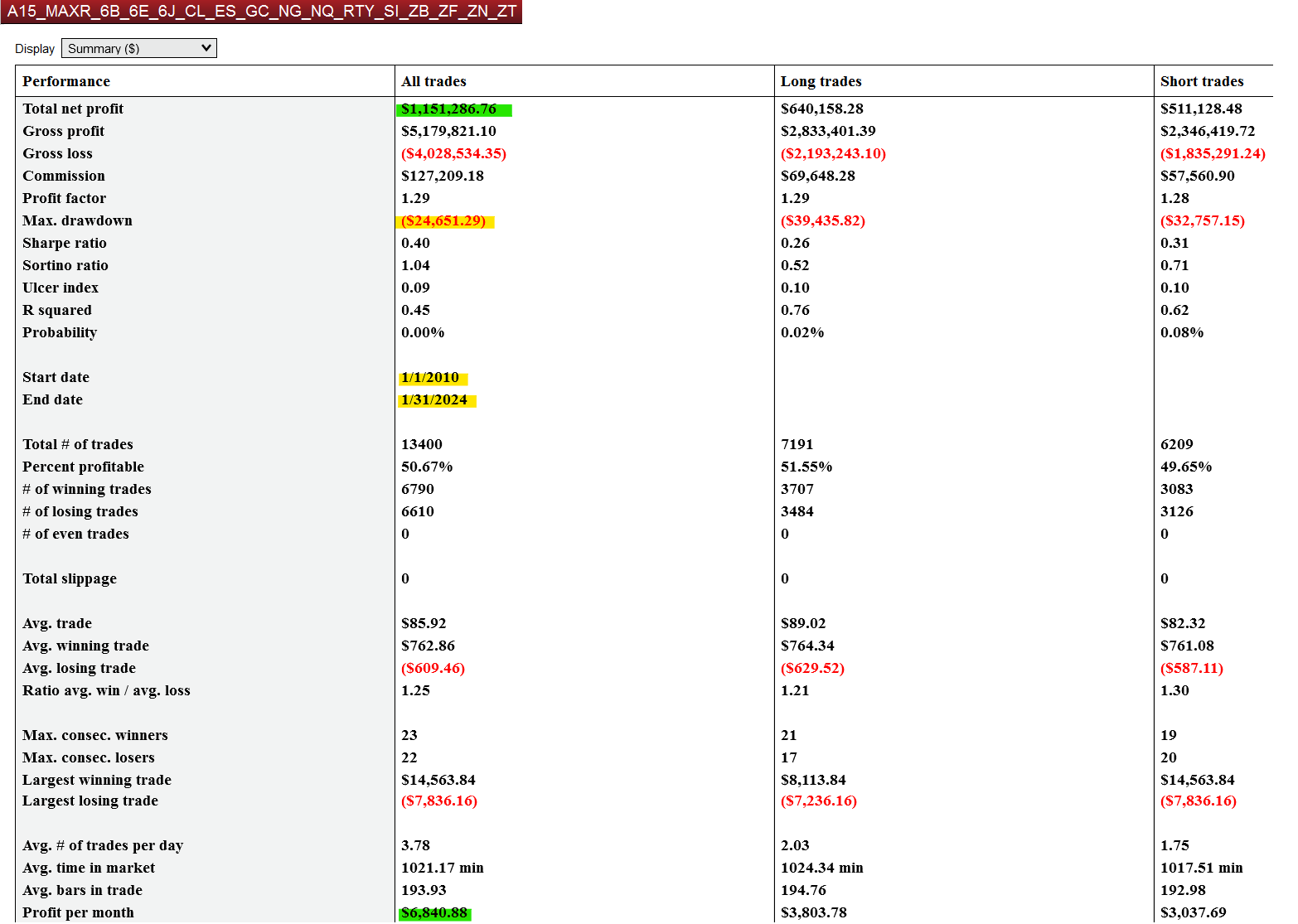

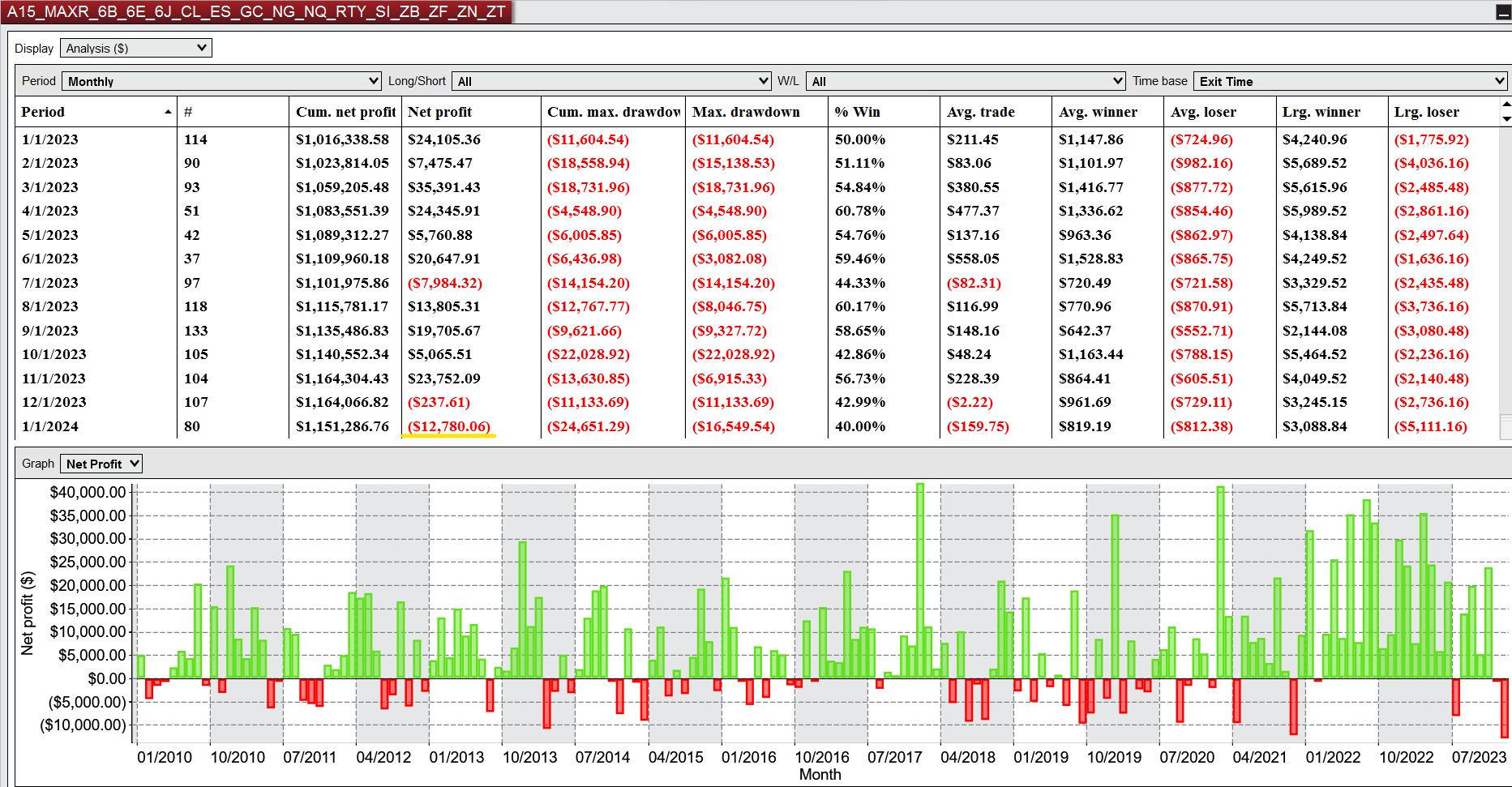

Имеем сейчас обновление MDD портфеля, которое я прогнозировал в предыдущем посте.

«Вспомним как выглядит BIG DEAL по портфелю: меняем терпимость к вон тому красному риску на вон те столбики дохода в сохраняющейся пропорции, в обеспечение риска положили депо $40 000 и в текущем моменте просадка находится в пределах нормального рабочего отклонения. Но я бы сказал что по этому портфелю давно просится перелой в район $27 000… но надеюсь не в этот раз))«

Просто портфель был собран с упором на R в сделках, ниже я коснусь этого подробно, а сейчас скажу что таким портфелям часто удается очень продолжительное время сохранять свою прошлую MDD без обновления, хотя по средним просадкам портфеля я вижу что потенциал MDD у портфеля больше чем историческая просадка. Если у нас средняя годовая MDD равна 18k, то минимум MDD по портфелю должна быть в 1,5 раза больше, то есть $27 000 в нашем конкретном случае и то что портфель смог на 14 летнем периоде и серии из более чем 3800 сделок удержать просадку в районе $22 000, говорит только о его эффективности и высоком КПД.

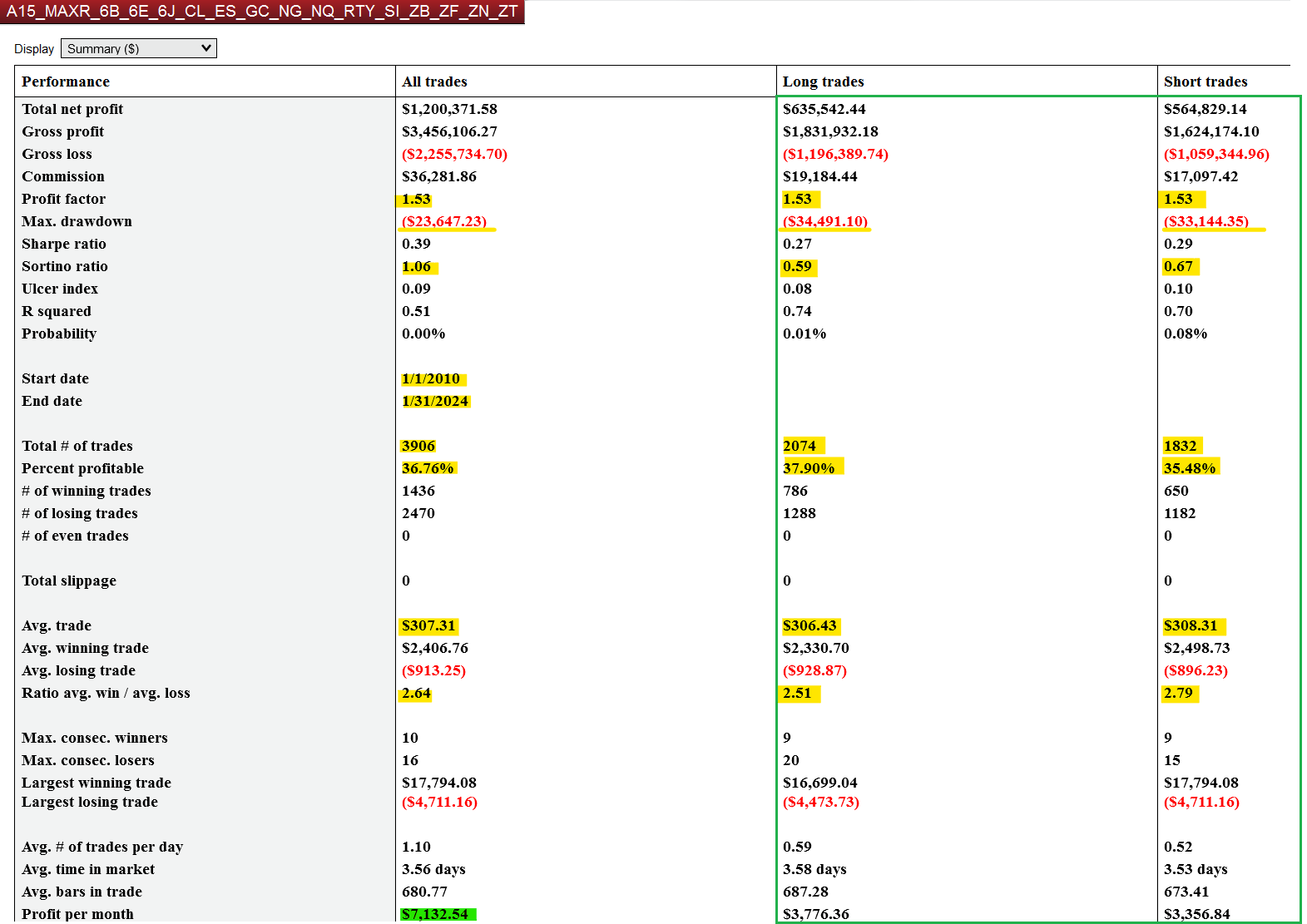

Недавно я начал ковырять ChatGPT4, пытаясь как-то помочь себе в анализе и работе со статистикой. Начал с того, что скормил ему все 3906 сделок из бектеста Alfa-R:

Обратите внимание на блок данных в зеленом прямоугольнике — это отличительная особенность цикличных торговых систем: статистические коэффициенты, выделенные желтым +\- равны в шортах и лонгах.

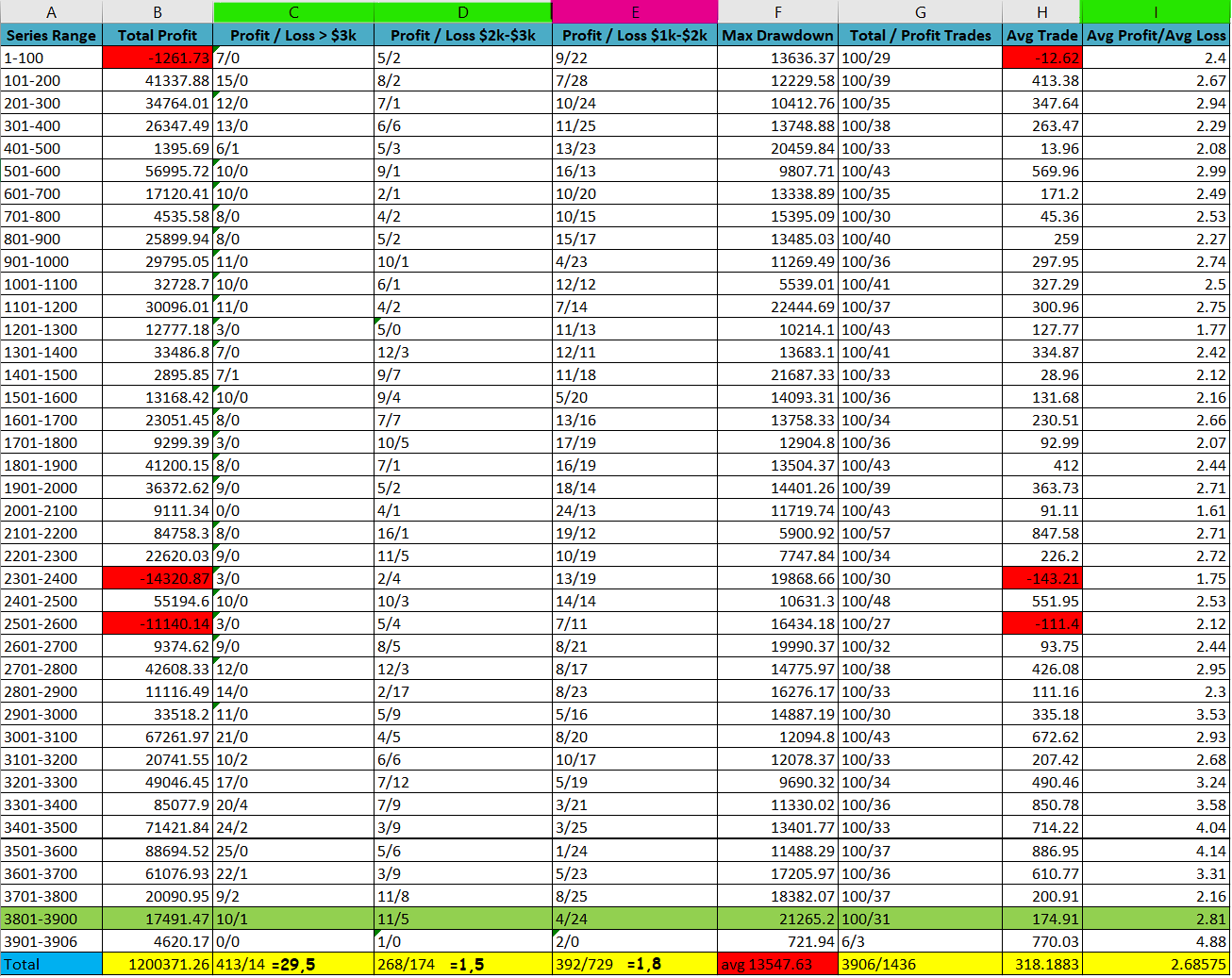

Итак, вот что в итоге ИИ мне собрал. Это разбивка сделок на последовательные серии по 100 с соответствующей статистикой по портфелю:

Здесь я во первых вижу за счет чего робот тащит. Очевидно это из-за чудовищной разницы в колонке «С» и суммарного перевеса в колонках «D» и «E«. Классика заключенная в древних свитках о трейдинге: убытки режем и даем течь прибыли! То есть растем за счет большого R заложенного мной в 14 стратегий этого портфеля.

Далее, можно оценить последнюю серию 3801-3900 (~ 4 месяца) и сравнив её со средними значениями по больнице из Total понять что этот короткий форвард тест отвечает средним значениям и ближайшим к себе периодам.

Двигаемся дальше

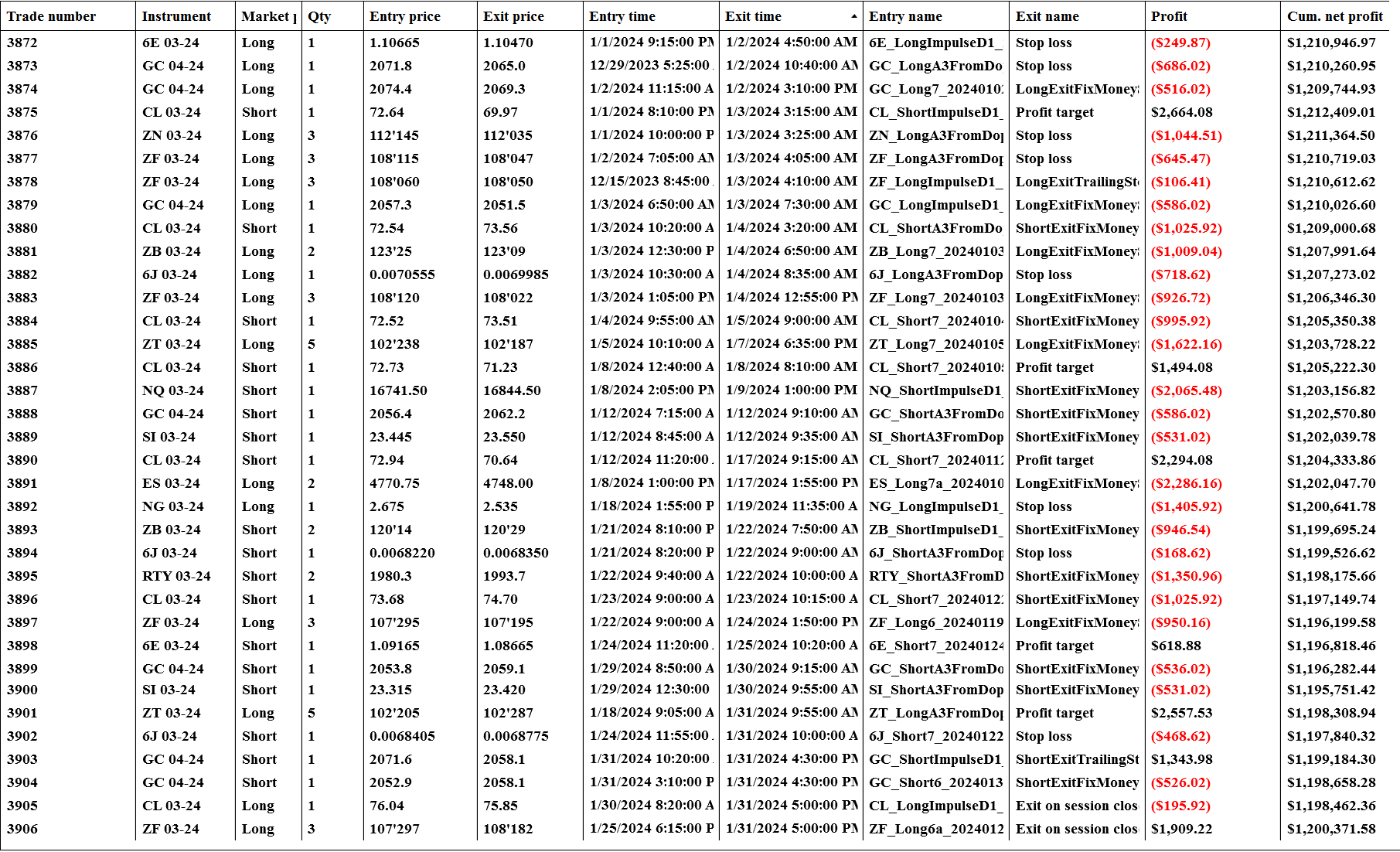

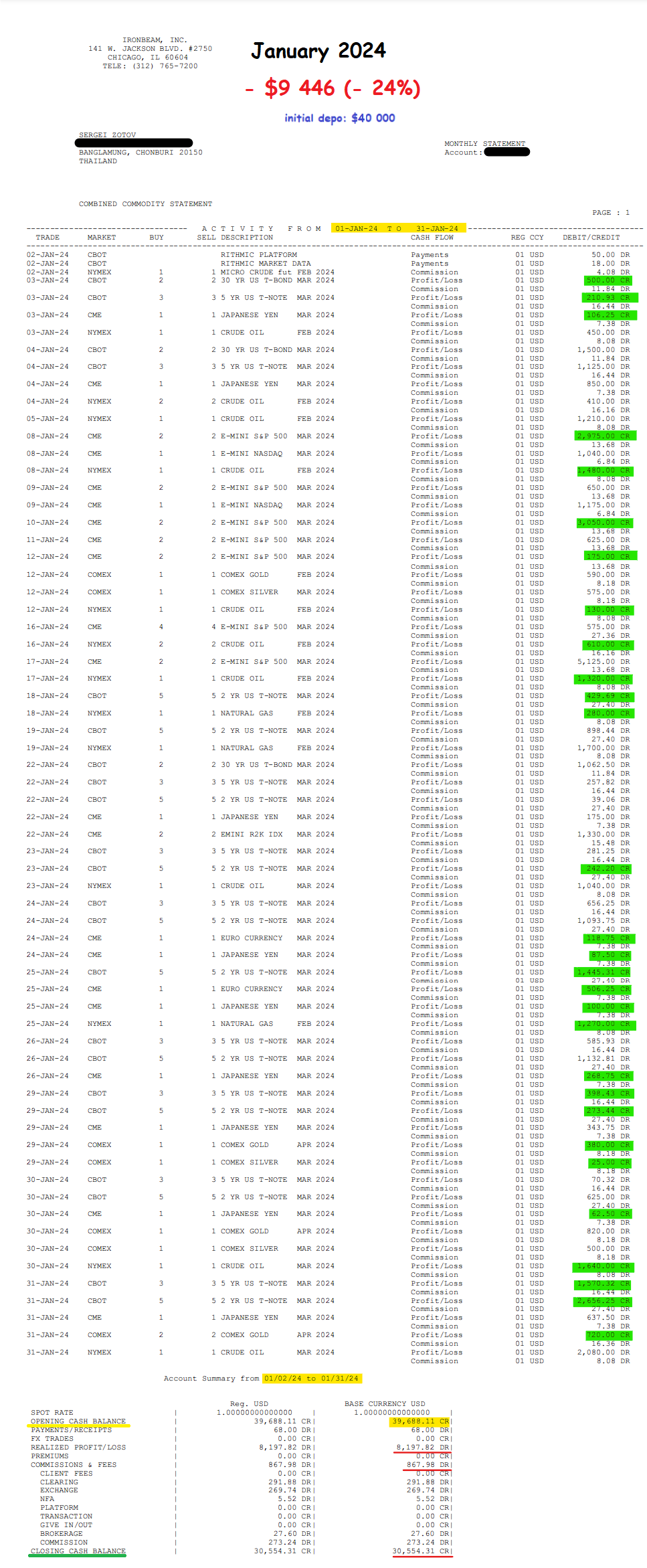

Это все сделки логического конструкта портфеля за январь 2024 года. Впечатляющее зрелище учитывая что я собрал почти весь этот флоу своим депозитом и потерял $9 446. Хорошо, далее перейдем к рабочей статистике в которой все логические сделки разбиты клирингами на части — это максимально отвечает нашим торговым условиям:

Подключенный к Alfa-R счет $40 000 участвующий в построении моего публичного Equity теряет в январе $9 446 , что составляет ~24% от начального депо $40 000. Итого: через 1 месяц торгов имеем убыток — $9 446 (~24%)

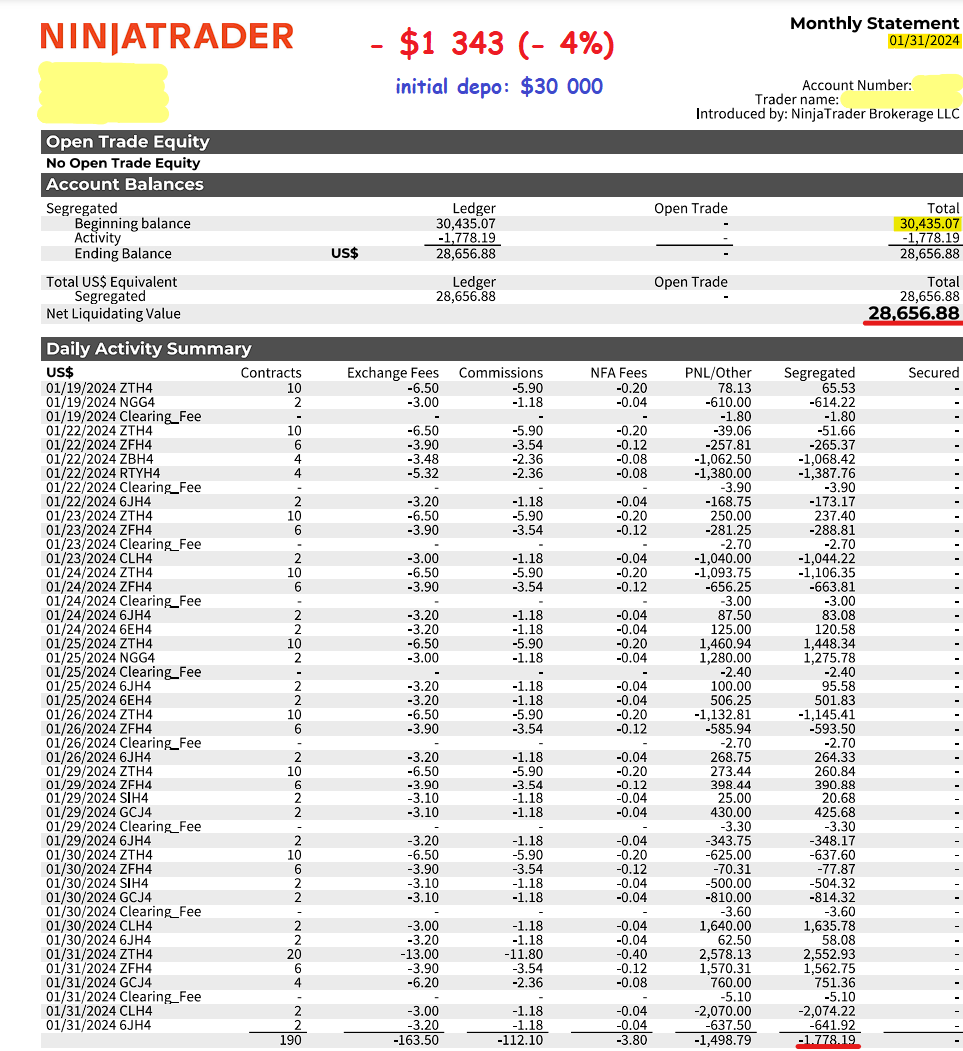

Второй наш счет теряет в январе $1 343, что составляет ~4% от начального депо $30 000. Итого: через 1 месяц торгов имеет убыток — $1 343 (~4%). Решил не объединять результаты двух счетов, как ранее планировал, для паблика, конструкция слишком сложная и спорная для понимания адекватности Equity, поэтому буду просто приводить второй счет для красивой картинки и более понятного месячного отчета:

На этом всё, всем успехов в торгах!