Отчет: январь 2022

Follow my instagram statement (pls, click the instagram pic below)

1. Портфель поддержки — начинает год сразу с большого убытка (хорошо хоть перед этим в декабре заработал 8%), закрывает в декабре 3 сделки и теряет — $2656 (-14%) на контракт. Торговля дублируется на счетах общим депо ~$40 000

2. Публичный счет — дублирует портфель поддержки (теряя немного на переносах через клиринг) и теряет — $2880, что составляет — 14% от начального депо $20 000. Итого: через 9 месяцев торгов терпим просадку ~47%, теряя ~ $9 400

Инвестор, отчеты со счета которого я публиковал, принял решение выйти в середине января.

Поэтому далее публикую отчеты со счета другого инвестора. Он заходил суммой больше, так как этого требовала сумма просадки на момент входа, а также сумма была рассчитана на предыдущий портфель. В соответствии с требованиями текущего портфеля мы приняли решение привести его депо в соответствии этим требованиям и вывели со счета $3400, что отражено в стэйтменте брокера.

ОСНОВНЫЕ СДЕЛКИ

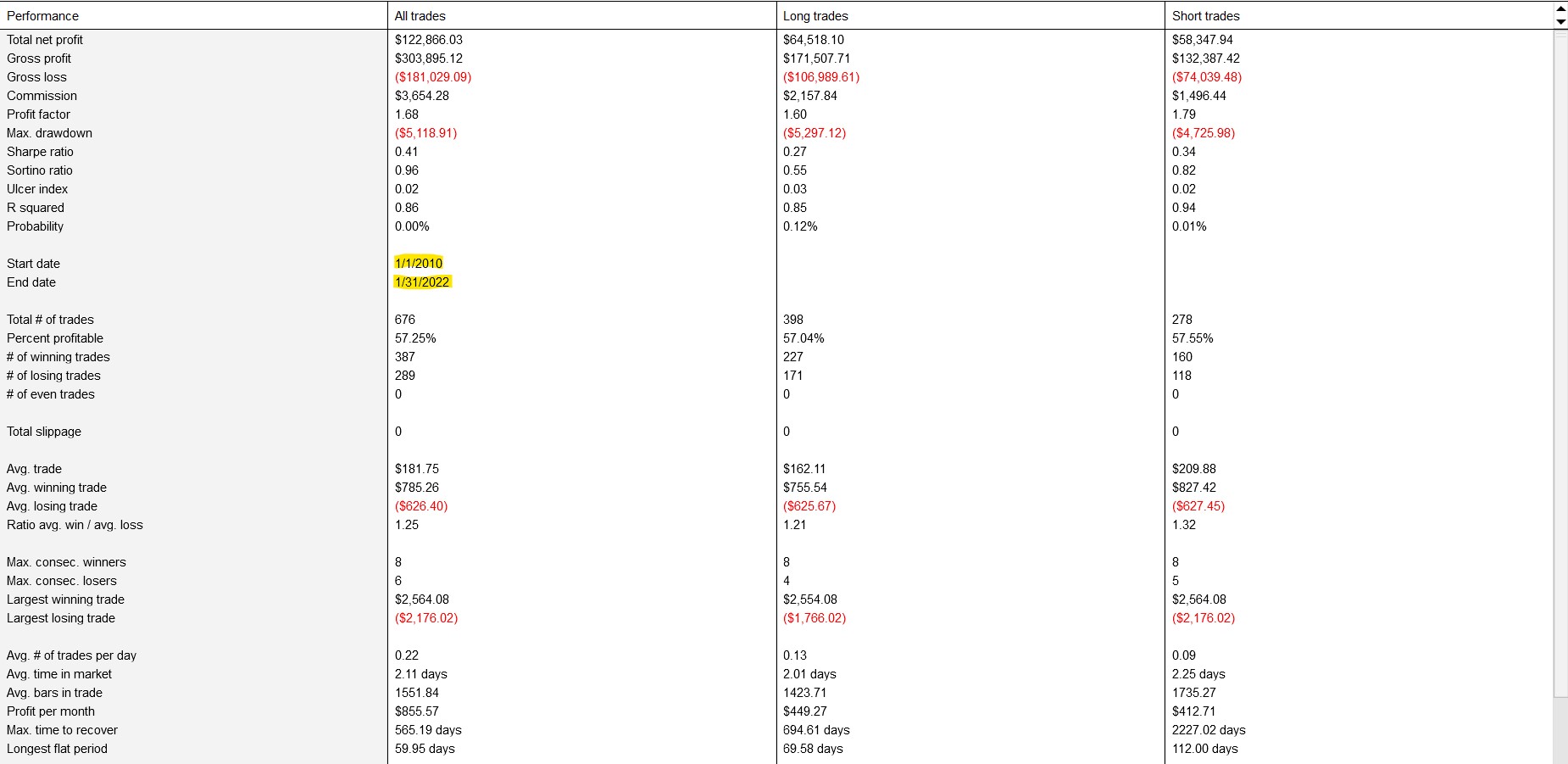

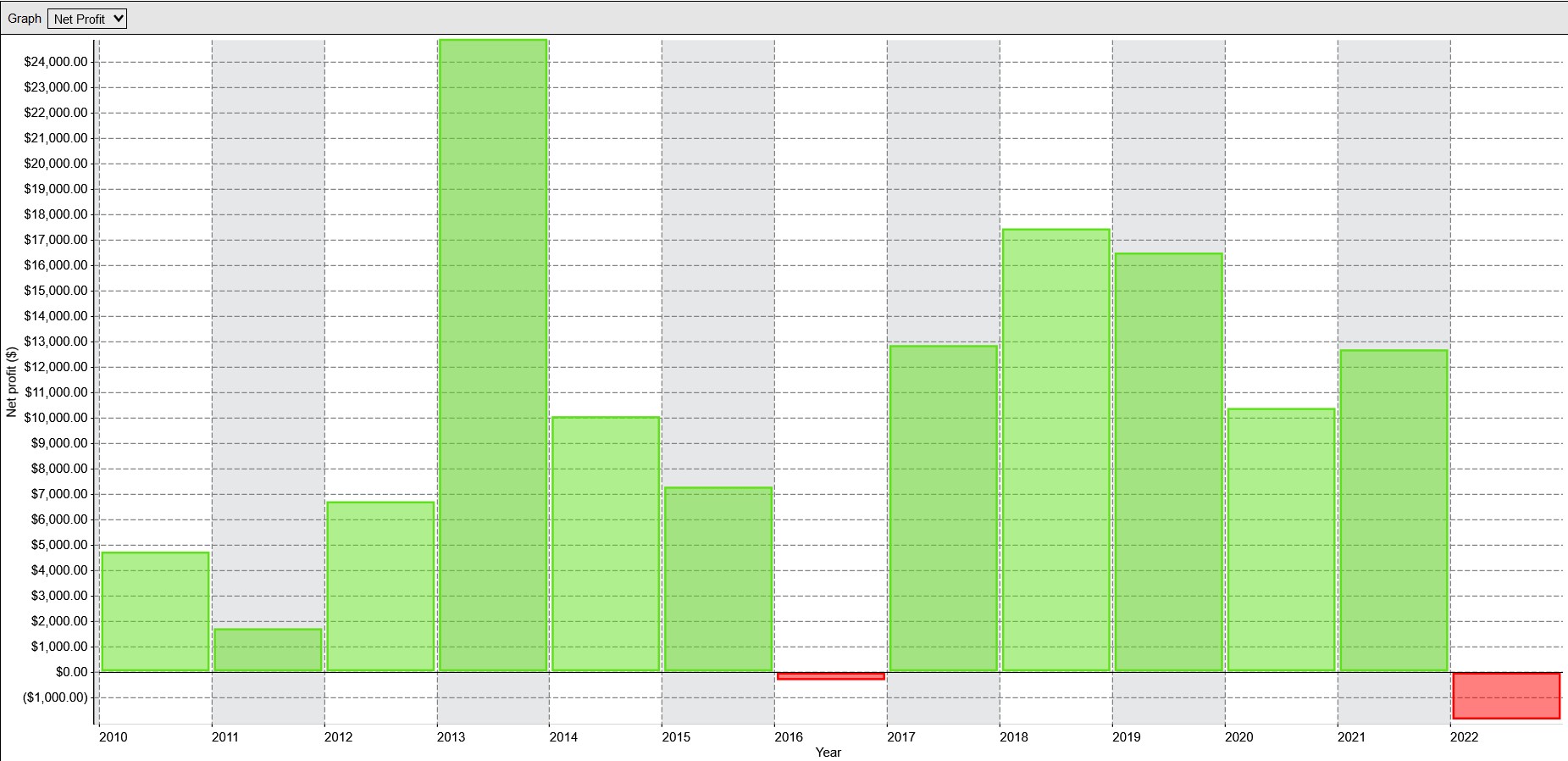

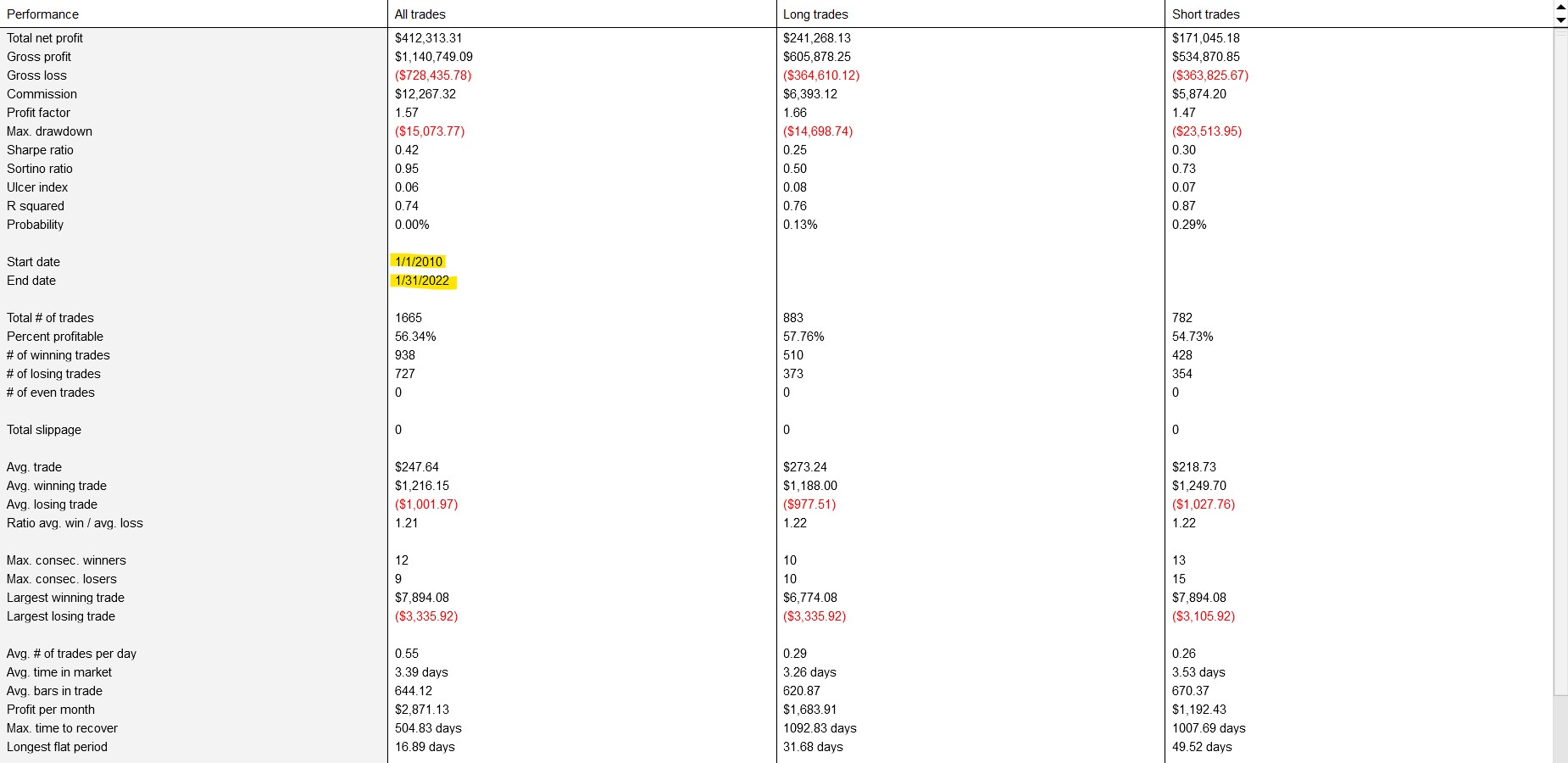

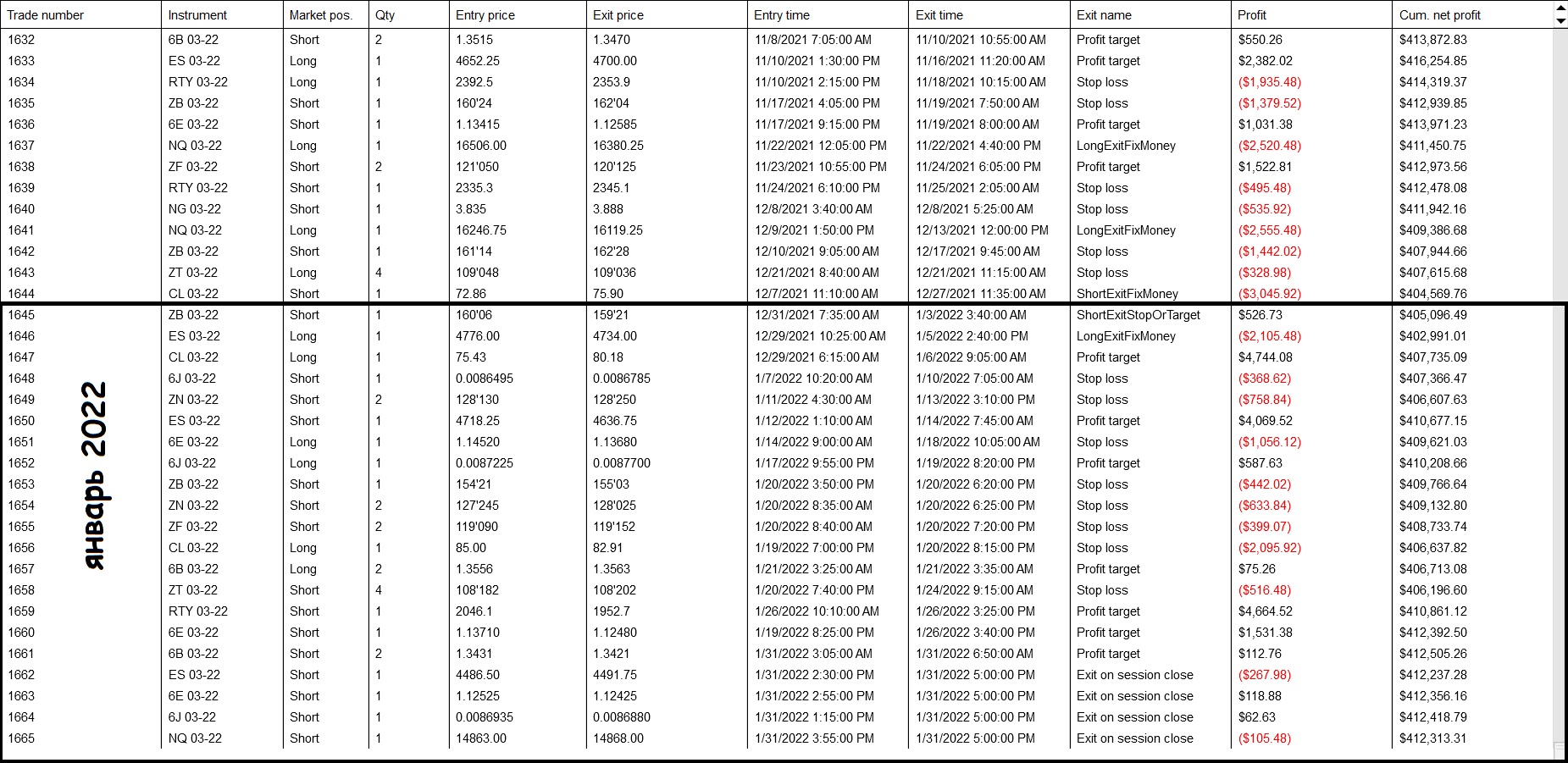

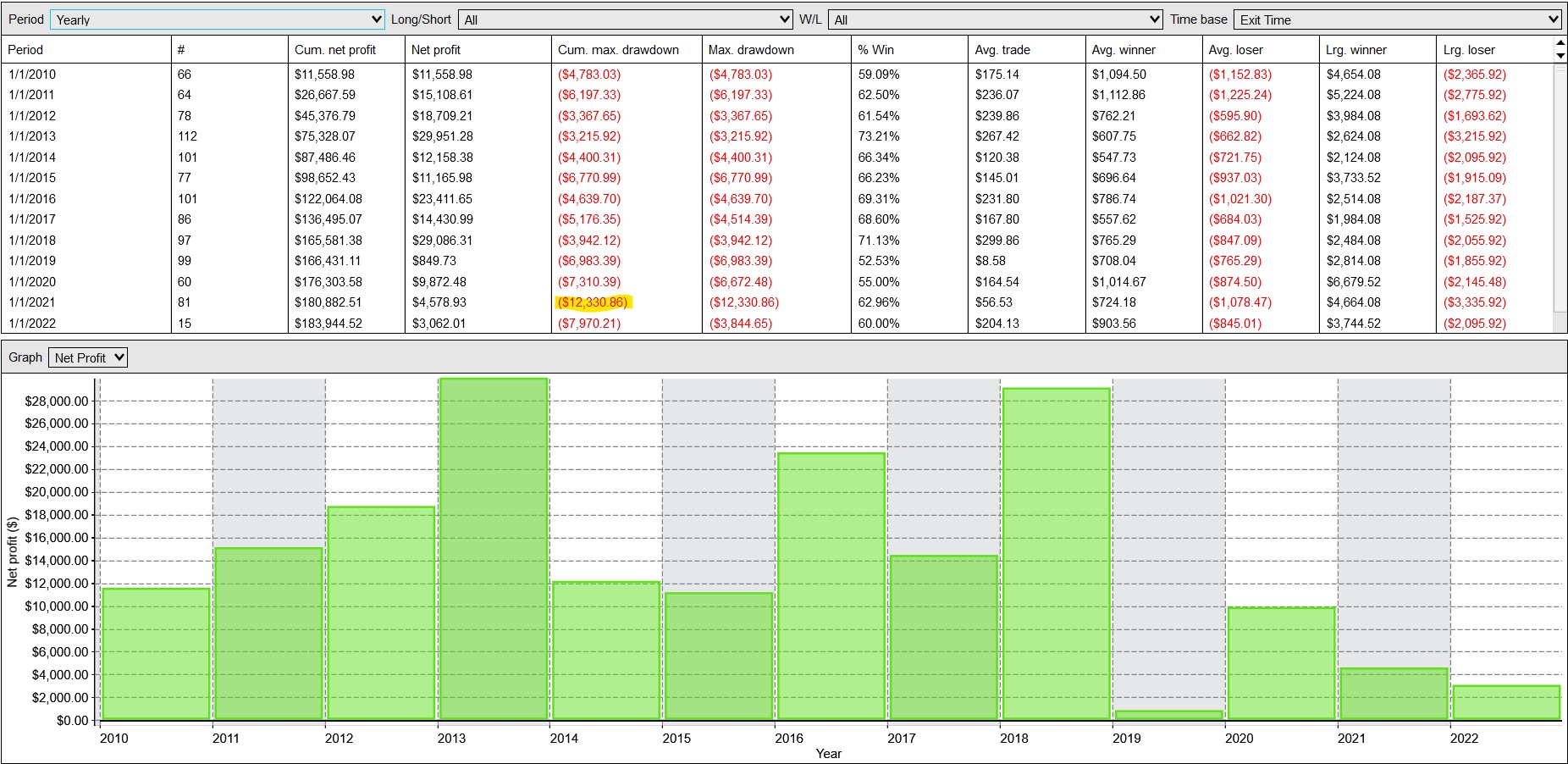

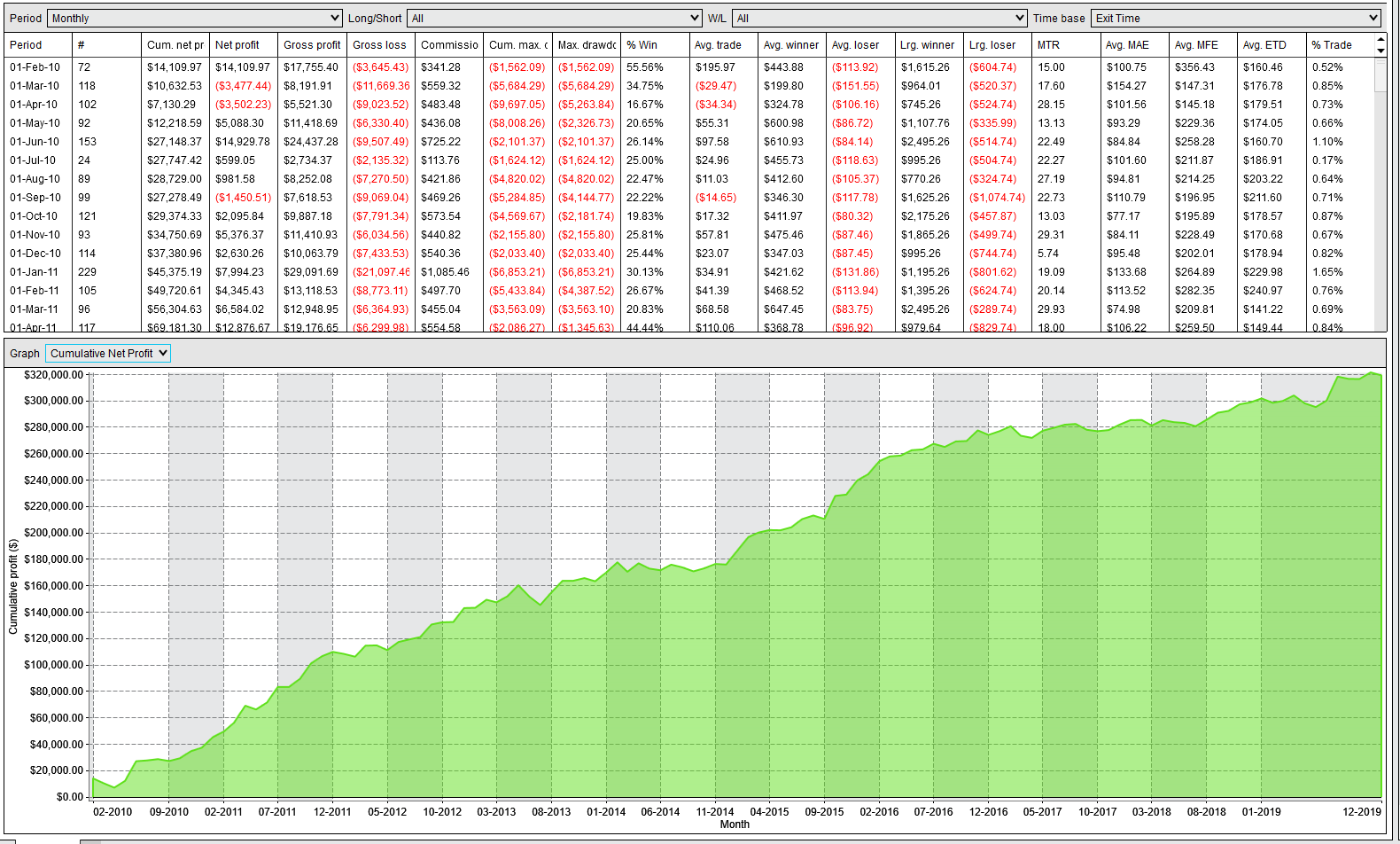

3. ЭТАЛОН — закрывает в январе 21 сделку и зарабатывает + $7744 на контракт. Всё время форвард теста держится молодцом, хорошо сбалансирован. Нет подключенных счетов. (из-за относительно большой суммы депо на вход около 30к-45к в зависимости от просадки, не нашлось пока такого инвестора)

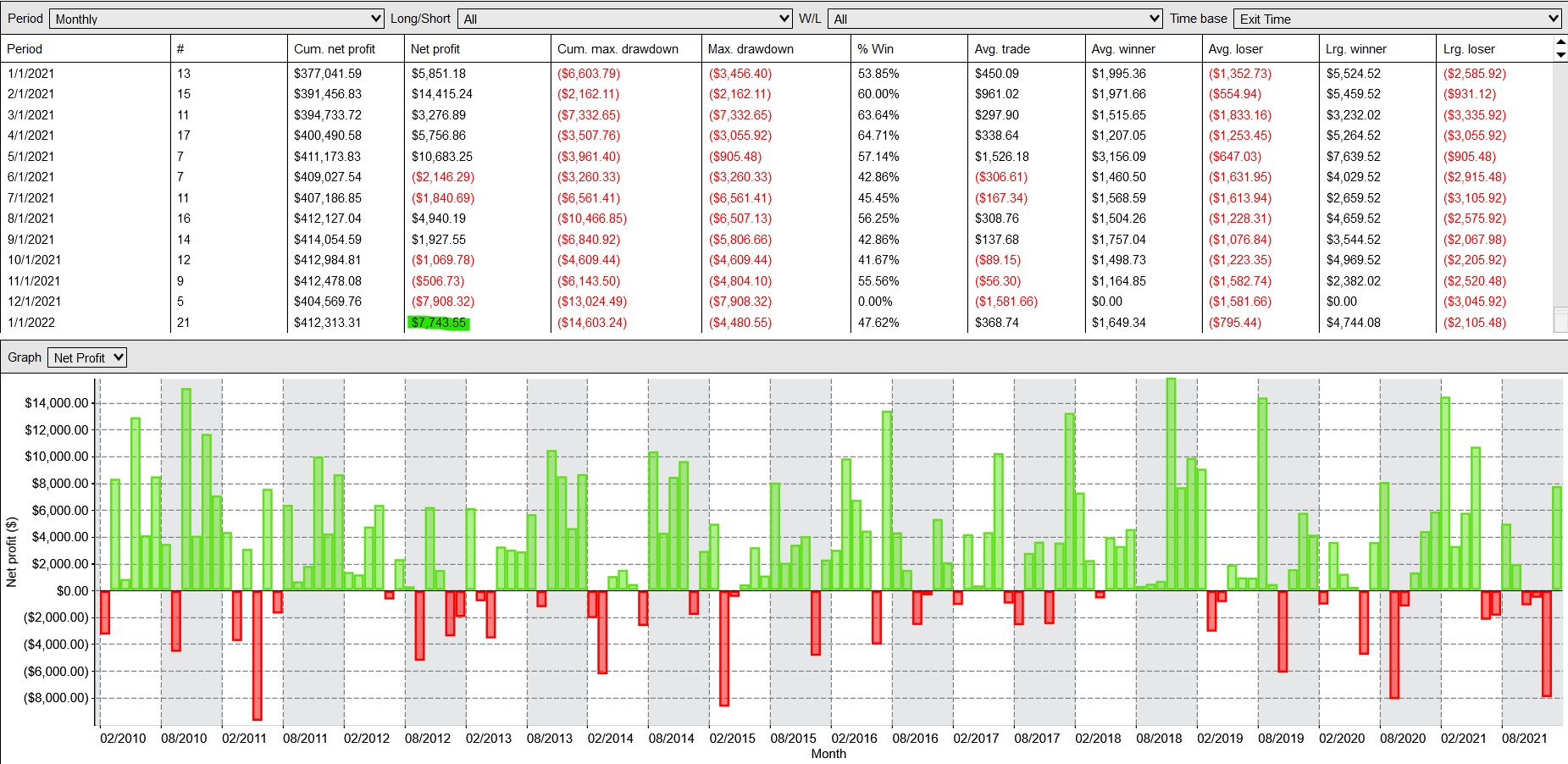

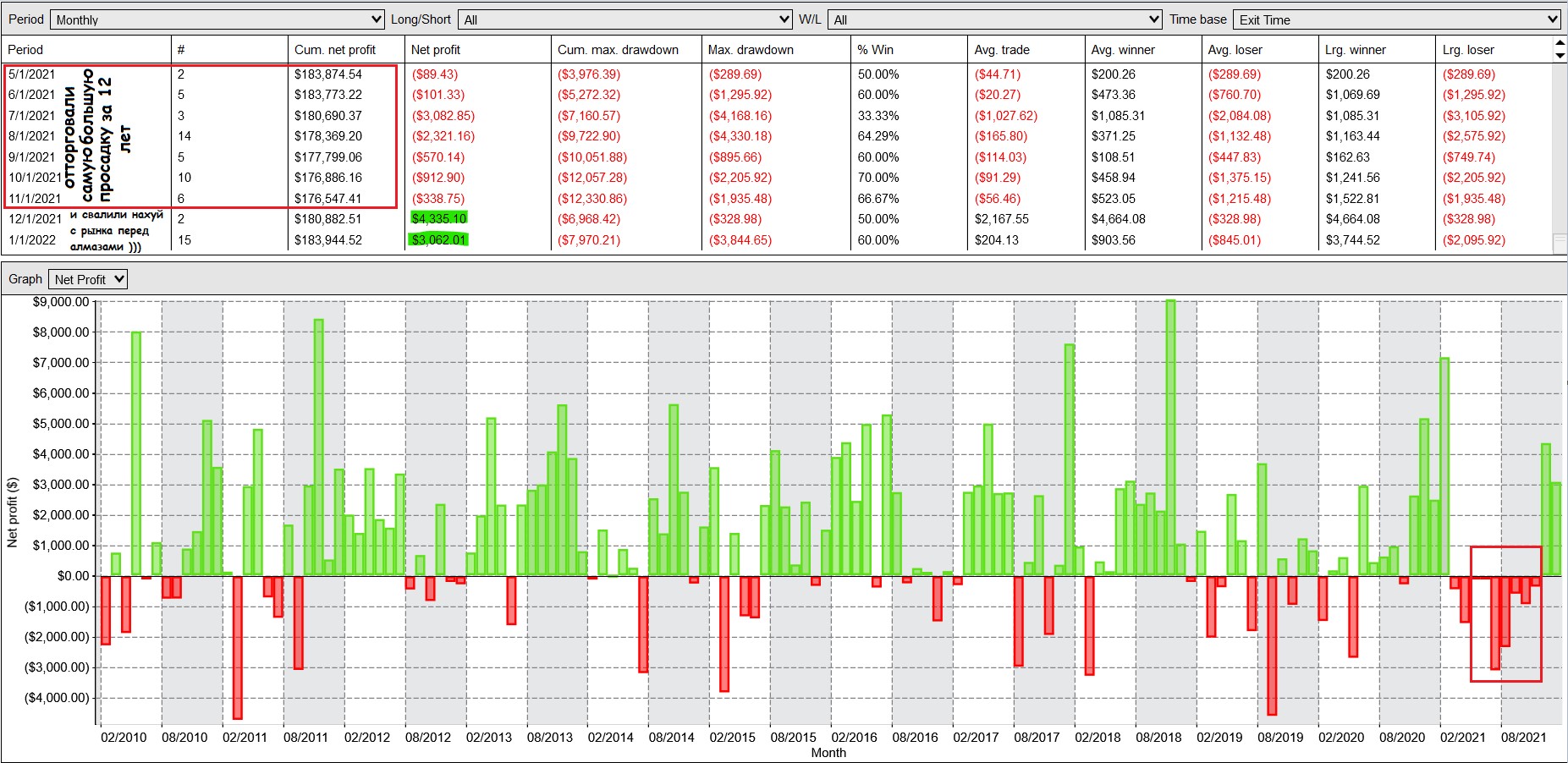

4. Старый портфель поддержки от которого мы отказались в середине ноября 2021 года … ПЛЮСАНУЛ 33% за два месяца )))))) Классика. Но сам отказ был обоснованным считаю, перебрал с рисками в этом портфеле однозначно. В Эталоне вообщем-то тоже, но он гораздо лучше сбалансирован поэтому тащит за счет довольно частых и БОЛЬШИХ профитов.

5. Планы: в текущих среднесрочных портфелях которые мы используем мне не нравится небольшой risk reward сделок. Изначально после того как мы запустили в 2020 году шаблонную торговую стратегию на нефти, которая почти тупо следовала за моим индикатором необоснованно низких и высоких цен…

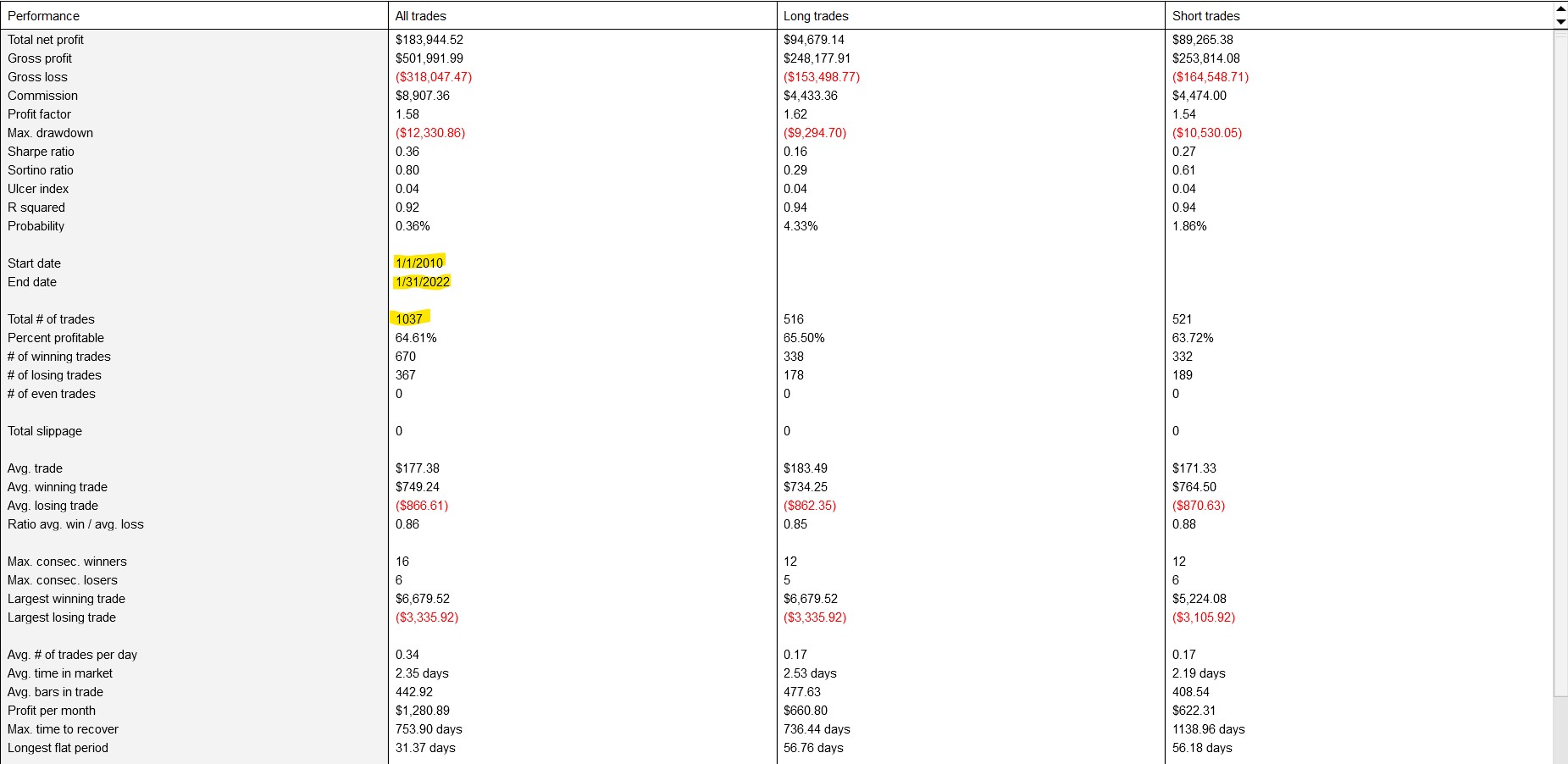

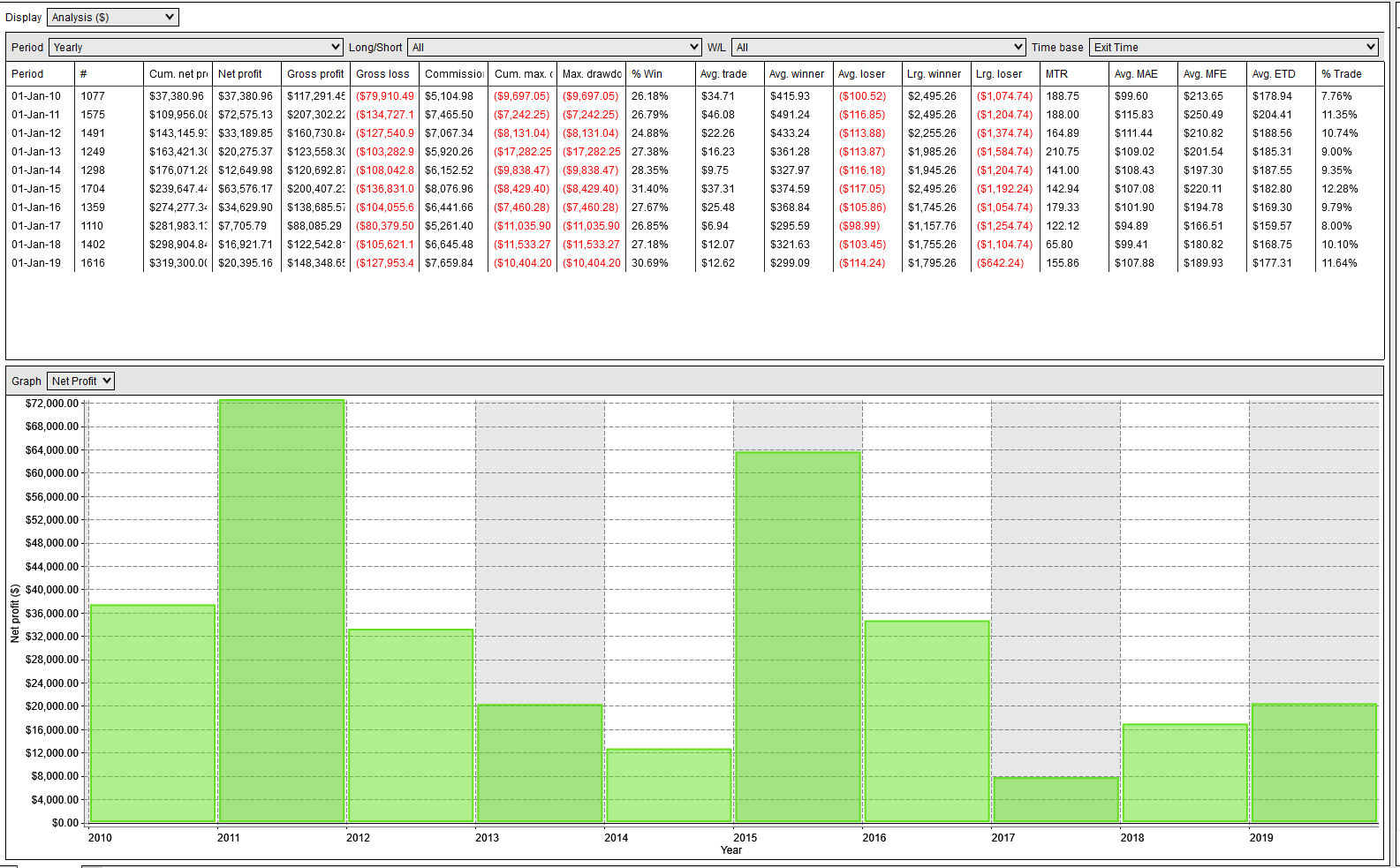

… я был настроен на то чтобы просто натянуть на этот индикатор портфель стратегий выполненный из однотипных сделок с высоким R, и мы даже сделали такой портфель тогда еще в декабре 2020-го. Но отказались от него из-за — «1) маленький средний трейд (Avg trade) $23 и высокая частота сделок делают стратегию зависимой от исполнения (проскальзываний) и комиссии брокера. 2) сложность контроля такой стратегии»… и сделали очень простой пул среднесрочных стратегий (ЭТАЛОН и портфели поддержки), которые и запустили. Это было ошибкой я считаю, нужно было допиливать дальше стратегии статистика которых приведена ниже. А в случае со среднесроком всеравно нужен большой R и использование ЗОН вероятного разворота трендов, чтобы об них крыться логически.

… сейчас я бы тоже не стал такое запускать, но я знаю ЧТО здесь можно переделать чтобы портфель был пушкой и покрывал профитами все инфраструктурные риски. Растет у меня убеждение что в стратегиях обязательно должен быть упор на БОЛЬШОЙ R в сделках. Даже мой обучающий тренинг построен таким образом, что в конце приводит ученика к абсолютному пониманию, что в трейдинге решает именно R и умение обращаться со статистикой, а сам я со среднесроком простейшим мучаюсь уже третий год… старый стал чтоли)))

Ну в общем займемся мы сейчас внедрением ОГРОМНОГО R в торговлю, чувствую переделаем вообще всё))

Успеха в торгах!