Кнопка «БАБЛО»: итоги 2020 года, промежуточное резюме моего «трейдерства», обучение. Что дальше?

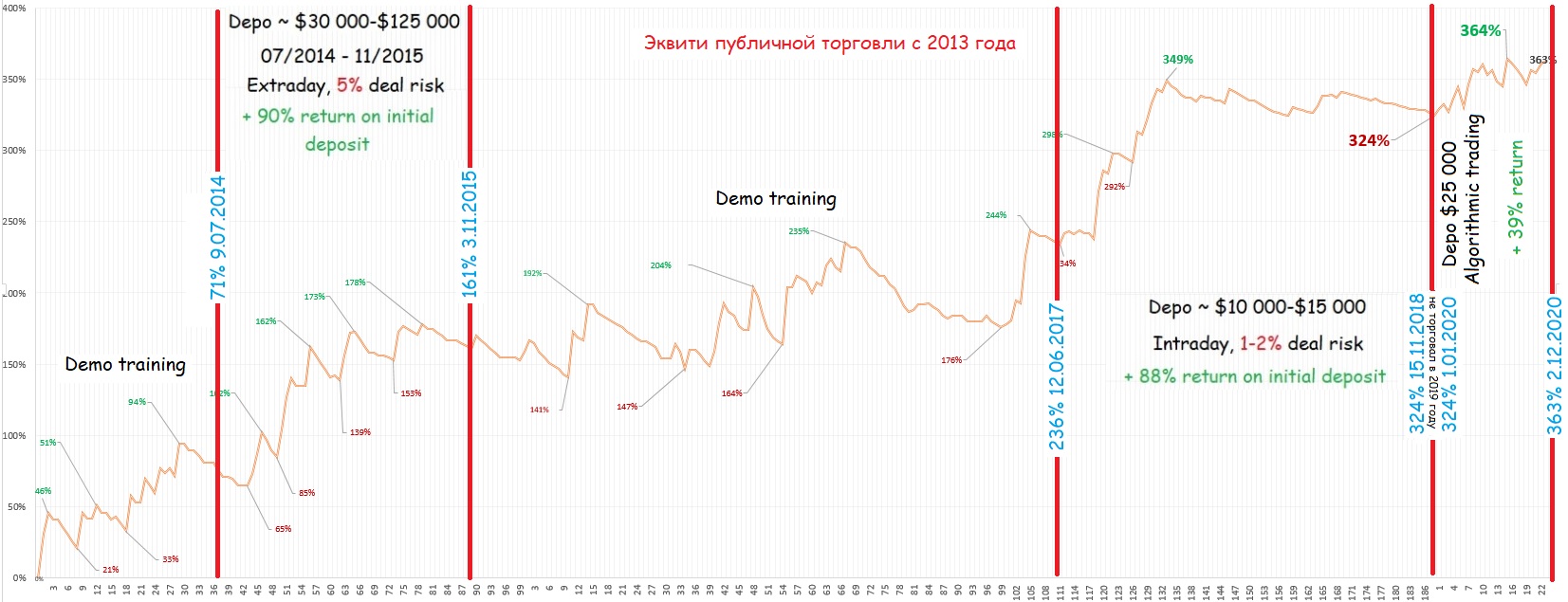

На сегодняшний день подошел к завершению очередной этап развития моего космического трейдунства и можно подвести какие-то итоги становления и обозначить ближайшие цели по дальнейшему развитию.

Недавно я принял решение остановить торговлю по стратегии А2, считаю что алгоритм прошел проверку боем и доказал свою эффективность сделав реально +$9700 прибыли на каждые вложенные $25 000 (+39%). А всего с двух счетов принес + $19 400

Следящие за моими публикациями помнят как в марте 2020 года я опубликовал результаты работы автоматической торговой системы запущенной на 2 реальных счетах с 1 января 2020 года. После этого робот продолжил торговлю и торговал по сей день, а мы использовали этот период, чтобы протестировать в реальном бою всю систему управления и эффективность технической инфраструктуры необходимой для управления одиночным торговым роботом на одном инструменте (в целях дальнейшего масштабирования), а также продолжали делать похожих роботов с целью «выкатить» к концу года несколько высокоэффективных роботов по одному на каждый ликвидный фьючерс (CL_ES_NQ_NG_ZF_ZN_HG_6E_6C_6J_6B_GC) и объединить эти стратегии в единого портфельного управляющего, что позволило бы нам положительно оптимизировать (размыть) общие торговые просадки стратегий и кратно увеличить общий профит — ОБЪЕДИНИТЬ 12 разных (имеющих низкую корреляцию) стратегий в одну, торгуемую с одного присоединенного счета. Это диверсифицирует нам риски, одновременно увеличивая доходность на инвестированный в торговлю капитал. Смекаете? НО ДАВАЙТЕ ПО ПОРЯДКУ!

- КАК ПОКАЗАЛ СЕБЯ РОБОТ В РЕАЛЬНОМ БОЮ

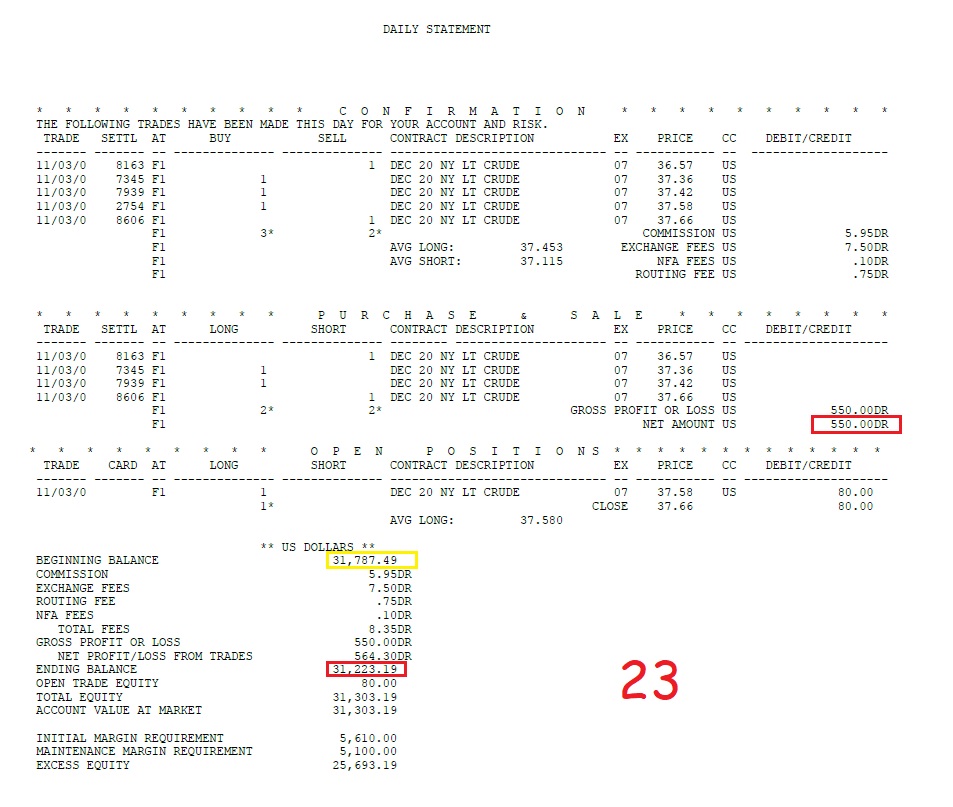

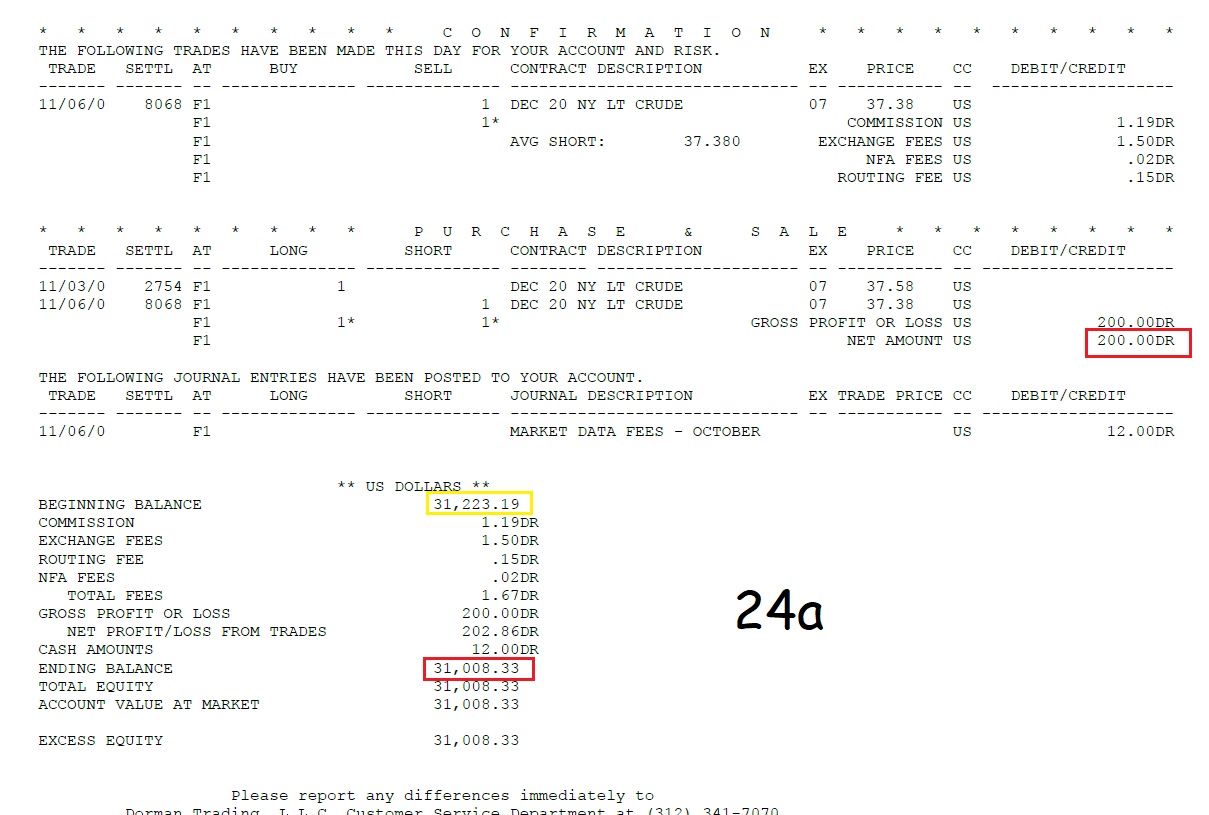

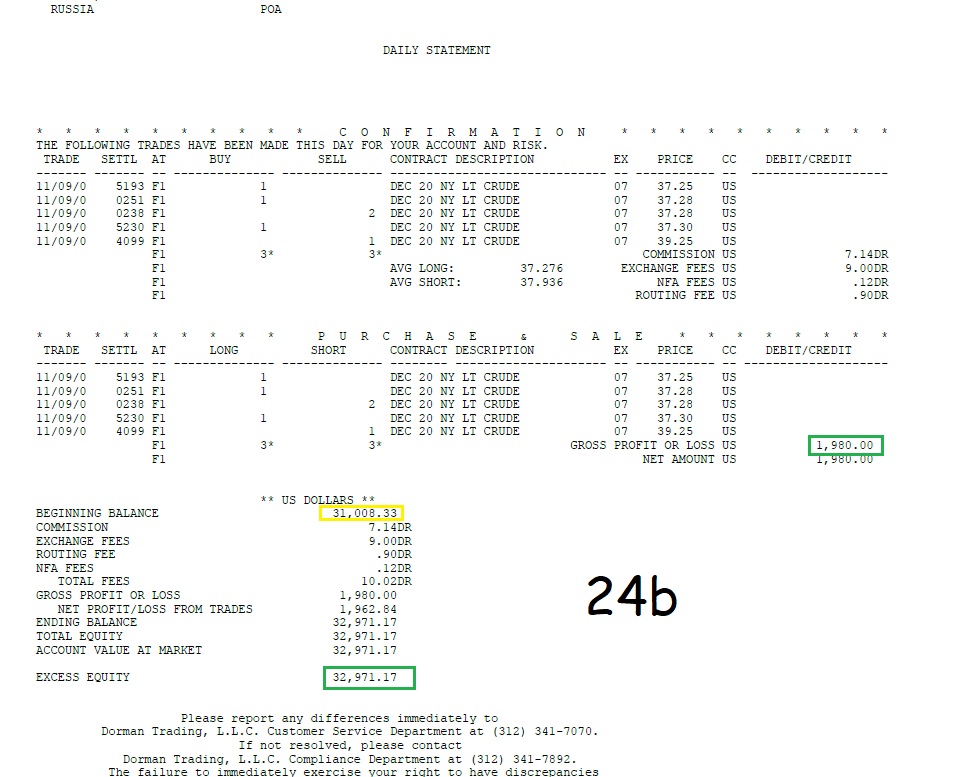

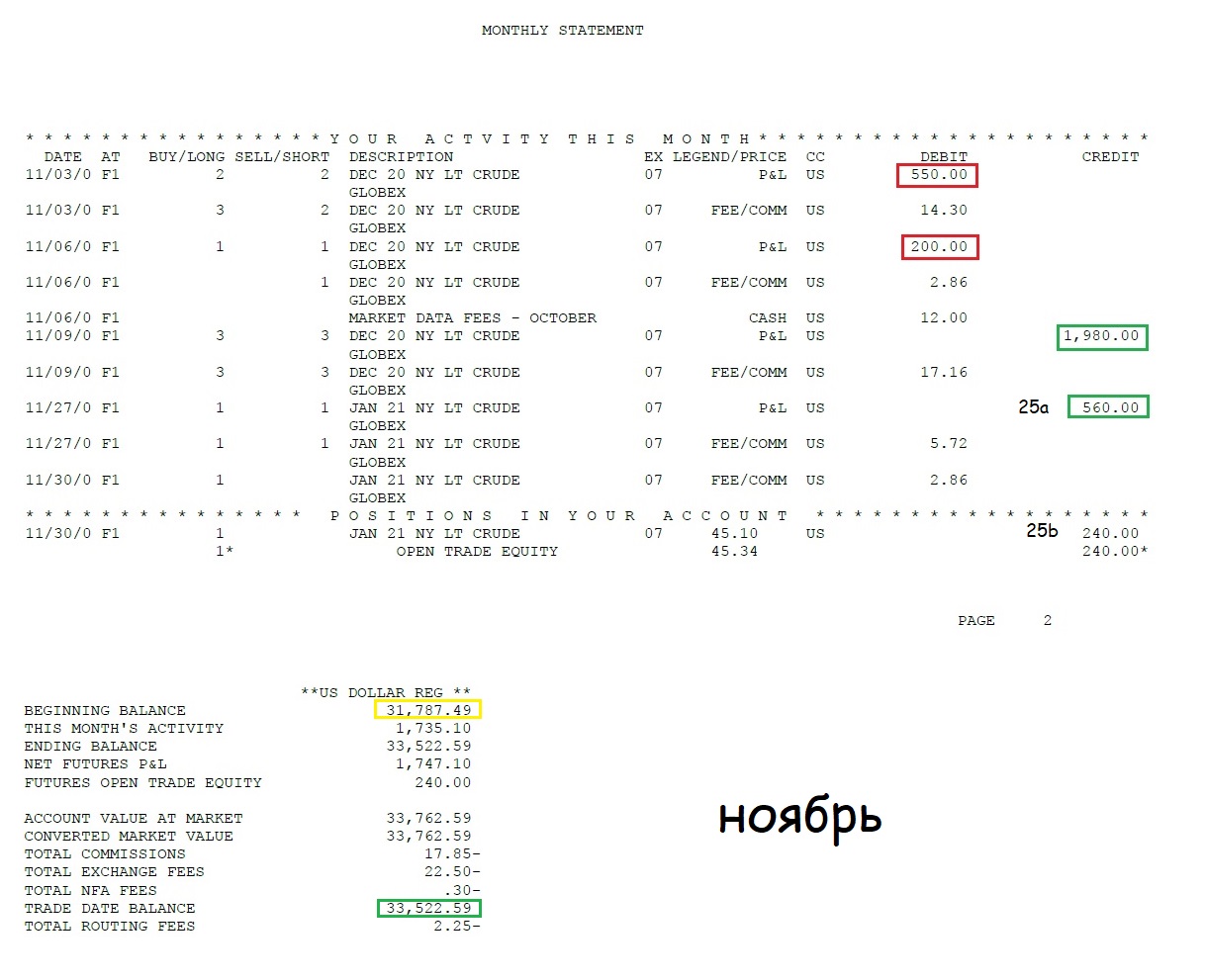

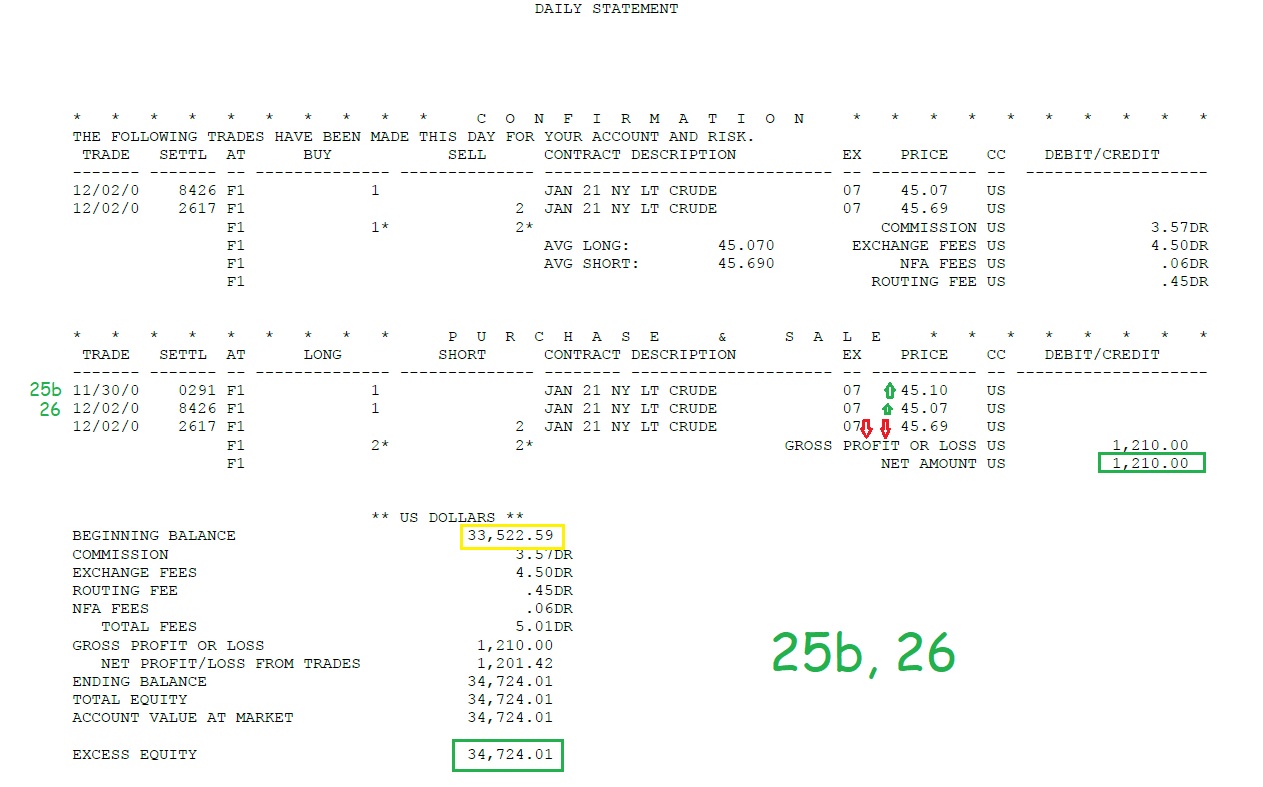

Вот последние сделки за ноябрь и декабрь 2020 года и видео торгов за весь 2020 год

Итого за НОЯБРЬ 2020

А также две сделки которые я закрыл 2 декабря по 45,69 (робот должен был закрыть одну, а другую держать дальше до цели).

ВАЖНОЕ ОТСТУПЛЕНИЕ: робот состоит из — 1) индикатора состояния аукциона, который в свою очередь является продуктом моего видения рыночной структуры, состоящей из предложения и спроса, а также циклов смены сбалансированности и дисбаланса между ними. На видео торгов Вы видите его техническую реализацию двумя желтыми линиями, одной красной и зеленой. Индикатор отвечает за понимание роботом направленности тренда, текущих цен высокого предложения и спроса на товар. 2) из торговой стратегии, которая приказывает открывать и закрывать сделки при совершении ценой определенных движений относительно текущего положения индикатора аукциона.

При этом роботу не нужен реальный счет, он ведет анализ и совершает сделки на демке (грубо говоря) — но к этой демке (мастер счету) можно подключить реальный счет (сколько угодно счетов) и копировать на каждом из них открытие и закрытие сделок. Робот же на любых котировках, любого инструмента может проводить анализ с помощью индикатора и исполнять любую ЗАДАННУЮ цикличную последовательность паттернов на вход и выход.

Таким образом на видео Вы видите не живую торговлю с реального счета, а работу робота на демо — при этом нет проскальзываний и других артефактов присущих реальному исполнению. По этому исполнение робота на видео и исполнение на присоединенном счете инвестора (брокерский стейтмент, которым я подтверждаю реальные сделки) немного отличается: иногда вход или выход чуть отличаются в цене из-за проскальзывания. Этим же объясняется разный доход: робот виртуально заработал $12300 на контракт, а мы на счетах инвесторов около $9700 — это связано с тем, что во первых мы дорабатывали робота на ходу в части исполнения некоторых паттернов и сами паттерны уточняли, а также пару раз «лажанули» вмешавшись в работу робота руками. В итоге у робота на отторгованной уже на реале истории появились сделки которых раньше не было (они добавили профита), ну и мы потеряли около $1000 на тестировании связки инфраструктуры брокера и нашей «мастерской». Зато теперь с новыми правками робот стал более безопасным и предсказуемым.

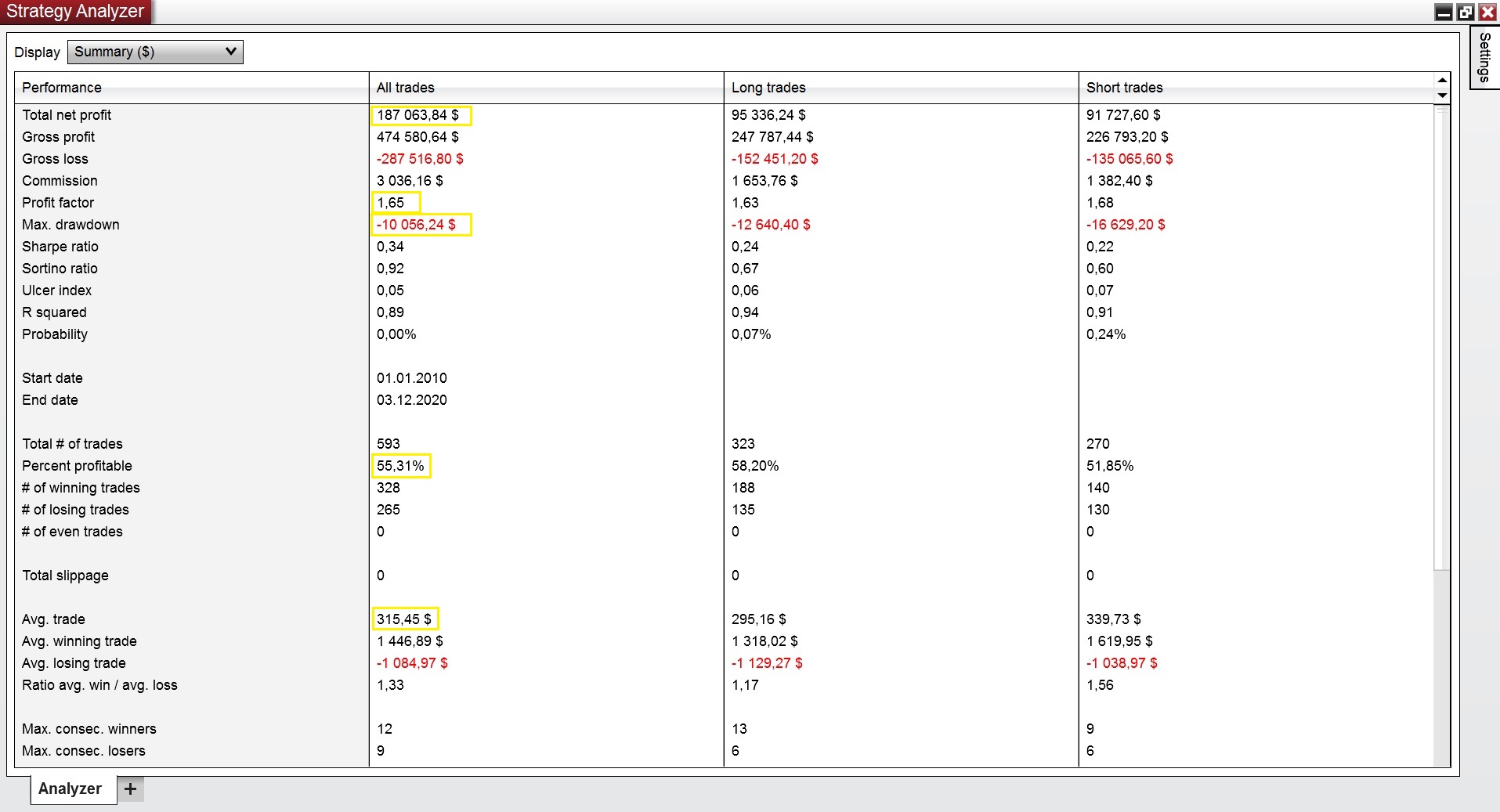

Вот что мы имеем по итогу бектеста стратегии А2 за 10 лет и одного года (2020) форвард-теста (то есть прогона на реале)

Summary:

1) максимальная просадка за 11 лет составила $10 000 и исходя из этого я сейчас брал бы депо $20000, а не $25000. Но это доработанная версия робота, а раньше MDD составляла около $13000 и цель была максимально безопасно оттестировать его, что мы и сделали. $187 000/11=$17000 средний годовой доход на депо $20000 (на каждый контракт) = 85% годовых. Nice!

2) очень высокая корреляция результата для Шортов и Лонгов, что говорит о цикличности торговой системы и аналитического индикатора на котором ТС основывается. Это очень хорошо, потому что стабильно.

Статистика по годам бектеста и форварда (2020): это то чего я ждал от форварда — полное повторение коэффициентов бектеста: процент прибыльных сделок больше 50%, максимальная просадка равная средней по больнице, и результат больше 30% дохода (из 11 лет 9 имеют более 30% доходности на депо $25000).

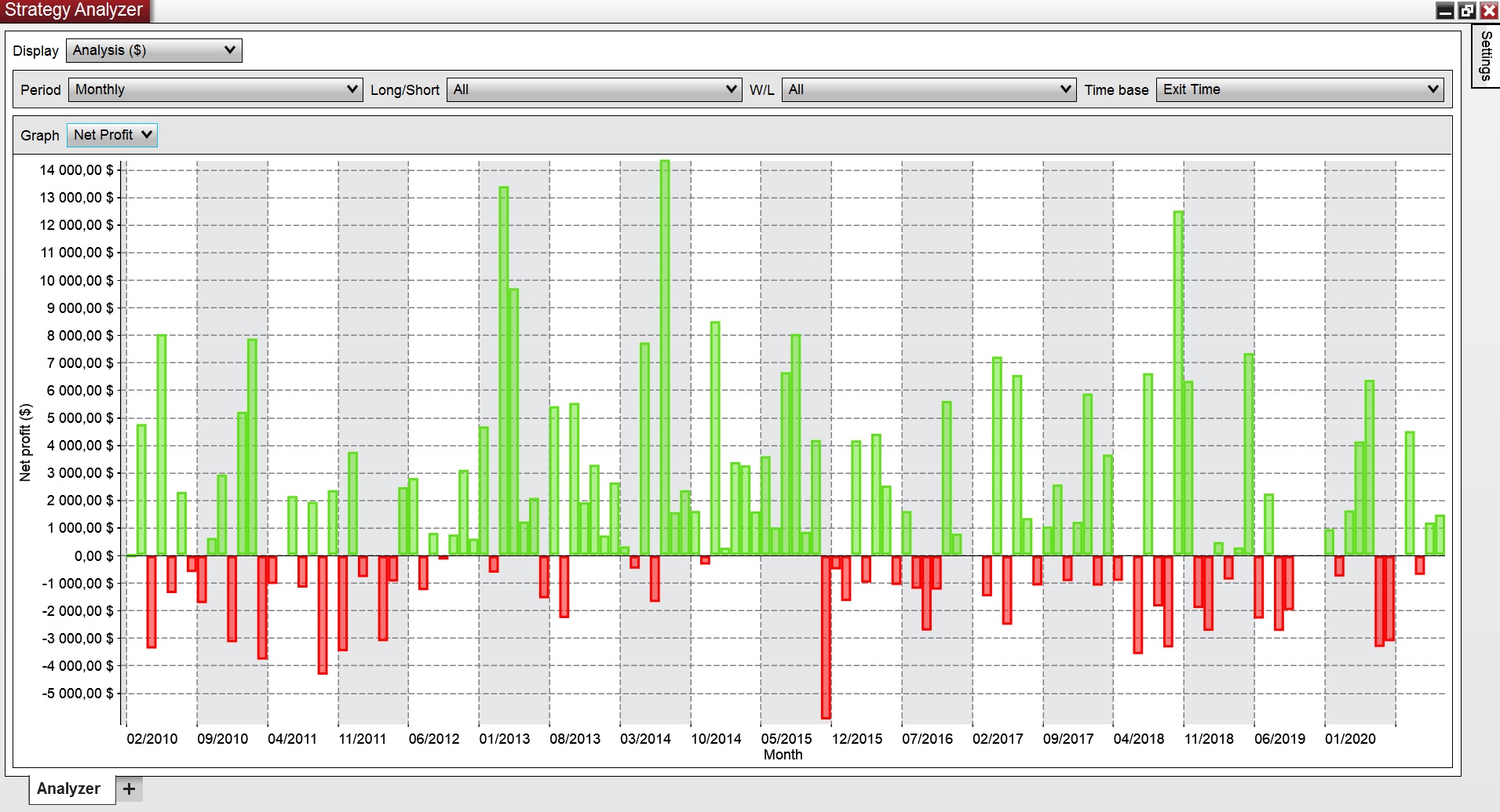

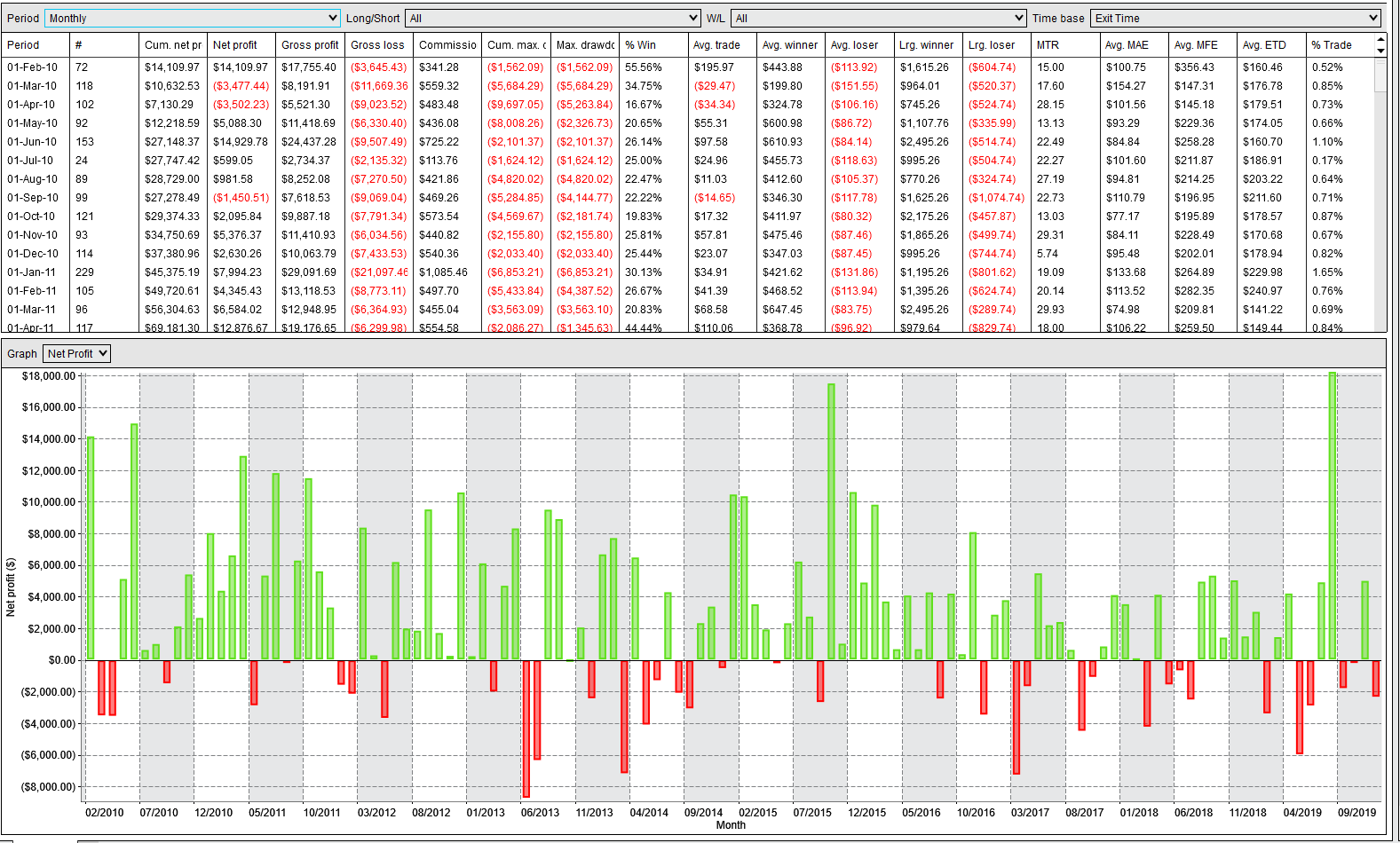

По месяцам: сами все видите.

Посделочно: это — «R дающий«. Разница между средним стопом и профитом. Видите как робот следует за волатильностью инструмента, сохраняя пропорцию между профитами и стопами… Смекаете?

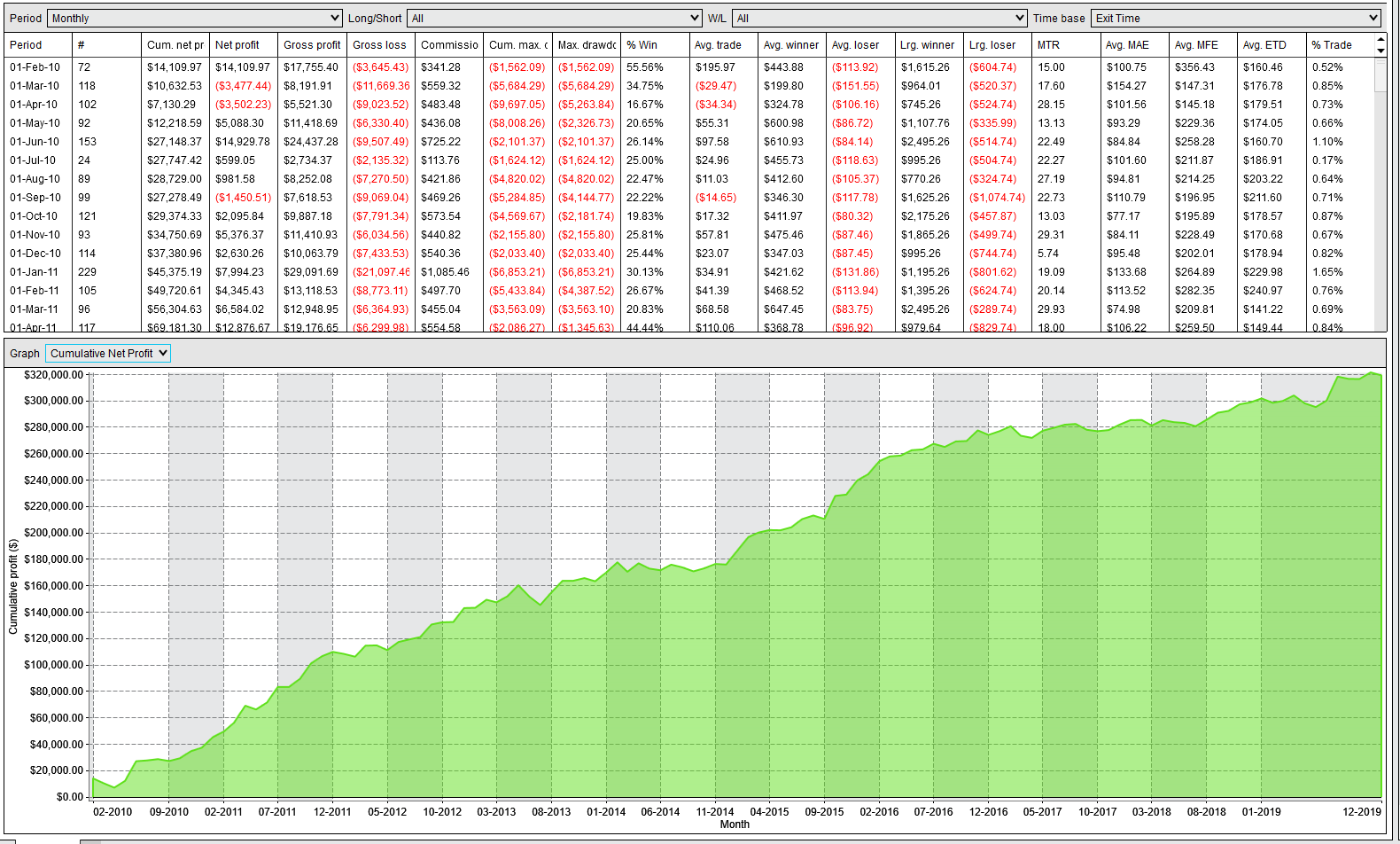

По Equity мы видим что робот нормально справляется с периодами когда рынок не может поменять и развить тренд (2011-2013гг) — держится на плаву и не сливает баксы. А также как он лихо шпарит, когда финансовый инструмент двигается обычно для своего рынка (трендово в случае с нефтью).

ВЫВОД: таким образом мы построили и притерли к торговым реалиям отличного бойца, отличающегося стабильностью, цикличностью и неприхотливостью в плане маржинальности и всяческих комиссий и проскальзываний. Потому что это среднесрок с низкой частотой сделок.

2. КНОПКА «БАБЛО»

Примерно к середине года мы закончили «пилотную версию» портфельного управляющего А6 — это пул стратегий основанных на сделках интрадей-овернайт, т.е. такие стратегии в которых среднесрочная сделка оптимизирована по риску и сам вход дробится на несколько сделок с гораздо меньшим риском и на небольшом таймфрейме (мы используем 5м), а профит остается как у среднесрочной. Это увеличивает risk|reward сделок. Схематично такие сделки выглядят вот так:

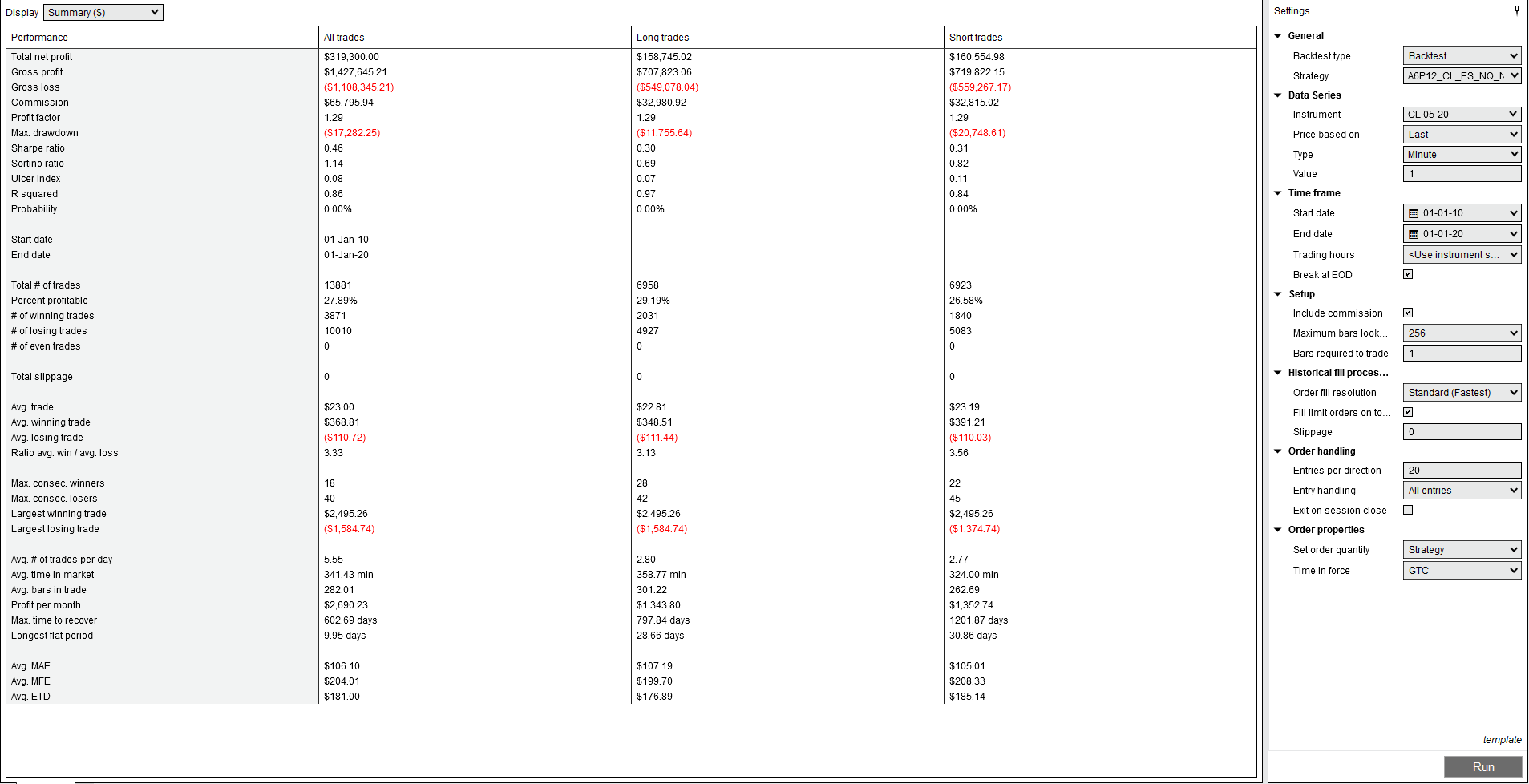

Вот статистика ПРЕДВАРИТЕЛЬНЫХ перекрестных бектестов этого портфеля за 10 лет

Выглядит супер на первый взгляд. Но есть сложности: 1) маленький средний трейд (Avg trade) $23 и высокая частота сделок делают стратегию зависимой от исполнения (проскальзываний) и комиссии брокера. 2) сложность контроля такой стратегии. По этим причинам мы притормозили оптимизацию и запуск этого портфеля на живых деньгах.

Ранее в июле 2020 я писал: приоритетным считаю вывод на рынок стратегии А6, для этого её нужно оптимизировать. Далее пока А6 будет работать в реальном бою на деньгах, можно будет заняться сбором пула среднесрочных стратегий основанных на логике стратегии А2.

Но после того как мы трезво оценили риски и сравнили их со среднесрочной торговлей (такой как стратегия А2), было принято решение сначала попытаться сделать пул среднесрочных стратегий и основывать торговлю именно на среднесроке, так как такая торговля выглядит оптимальной с точки зрения рисков и доходности.

Таким образом, приоритетной задачей на 2021 год для нас, является запуск среднесрочного портфельного управляющего со статистической доходностью 60-100% годовых и соотношением initial depo около $20 000-30 000 на 1 контракт. При этом сделки будут закрываться с переносом как минимум на выходные, а возможно и на каждый клиринг (здесь нужно подумать, можно ли каким-то образом обойти трудности с полной маржой для переноса через клиринг).

На данный момент у нас готова вся база с логикой нужных торговых систем и прогнаны ключевые бэктесты по ним. Далее до 15 января 2021 я оттестирую и отберу наилучшие их версии для включения в портфель и мы запустим его на счетах инвесторов. Результаты главного бектеста опубликую и далее буду раз в месяц отчитываться публично с брокерскими стейтментами. Это и будет кнопка БАБЛО, которую все ищут))

Реально, мой путь который я к ней проделал выглядит вообщем-то нормально и логично — заключается в долгой последовательной работе по плану с последующим масштабированием и автоматизацией техпроцесса. Меньше эмоций и больше рутины.

МОЙ ТРЕНИНГ ПО ТРЕЙДИНГУ

В 2019-2020 году обучение трейдингу и рента черноморской недвижимости были основными статьями моих доходов, позволивших мне спокойно заниматься трансфером моего опыта в алгоритмическую кнопку БАБЛО. Тренинг трейдеров отбирал у меня по 7-8 часов в рабочий день и представляет из себя хорошую такую нагрузку. А учитывая остальные бытовые дела и кучу времени которое требуется уделять роботам я вообще отдыхал мизер. Поэтому я не смогу сделать новогоднюю скидку в этом году и стоимость останется в районе $2000 до 15 января 2021. А дальше я не вижу варианта иного кроме как повышать цену (спрос на качественное обучение высокий). В 2021 году еще буду заниматься трейдерами, а далее скорее всего не будет уже экономического смысла в этом, но бросать не буду (наверное) просто задеру цену до $5000-10 000 чтобы мне было комфортно. Вообщем кто хотел поучиться, сейчас самое время забить себе место в 2021 году, есть 6 мест — цену поднимать не буду до 15 января.

МИР ТРУД МАЙ ВСЕМ … А! И С НАСТУПАЮЩИМ НОВЫМ ГОДОМ))))